2013年我国互联网金融的三大优势剖析

2012-11-30 来源:

内容摘要:当前互联网金融具有尊重客户体验、强调交互式营销、主张平台开放等新特点,且在运作模式上更强调互联网技术与金融核心业务的深度整合。

优势之一:庞大的用户群

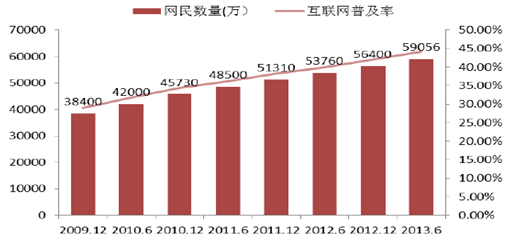

截至2013年6月底,我国网民规模达5.91亿,半年共计新增网民2656万人。互联网普及率为44.1%,较2012年底提升了2.0个百分点。手机网民规模达4.64亿,较2012年底增加约4379万人,网民中使用手机上网人群占比由74.5%提升至78.5%。

2009-2013年我国网民数及互联网普及率

网民收入结构:网民中月收入在500元及以下和无收入的人群占比分别为14.9%和8.9%,相比2012年底有所提升。

网民年龄机构:据统计,2012年线上基金的用户年龄集中于25~35岁年龄段。其中31~35岁区间最多,占全部线上基金用户的28.4%;25~30岁占比为25.6%;41~50岁占比为20.3%。线上保险的用户年龄也集中于25~30岁区间。其中25~30岁区间占全部线上保险用户的31.2%;31~35岁占比为22.7%;41~50岁占比为15.1%。

基金和保险在各自主要用户群中,线上用户比例高于整体比例,说明网上渠道有效的提升了用户购买的便捷性,并且线上渠道在用户中的影响力也在增大。

传统商业认为企业界80%的业绩来自20%的产品,但长尾理论认为,只要产品的存储和流通的渠道足够大,需求不旺的产品的市场份额可以和少数热销产品的市场份额相匹敌甚至更大,即众多小市场汇聚成可与主流相匹敌的市场。目前比较成功的互联网金融模式都可以用长尾理论去解释:它们的用户大多消费额度很小但数量很多,这也能为之提供巨大的收入。

优势之二:以客户为中心

当前互联网金融具有尊重客户体验、强调交互式营销、主张平台开放等新特点,且在运作模式上更强调互联网技术与金融核心业务的深度整合。在传统金融机构难以企及的细节上为客户带来流畅、便捷的体验,并能针对不同用户推出个性化的和地方化的产品和服务。

优势之三:大数据

1980年,托夫勒在《第三次浪潮》一书中将大数据赞颂为“第三次浪潮的华彩乐章”。大数据就是指海量的数据,包括企业信息化的用户交易、社会化媒体中用户的行为、关系以及无线互联网中的地理位置数据等。大数据技术的战略意义不在于掌握庞大的数据信息,而在于对这些含有意义的数据进行专业化处理。换言之,如果把大数据比作一种产业,那么这种产业实现盈利的关键,在于提高对数据的“加工能力”,通过“加工”实现数据的“增值”。互联网与金融有诸多的共通之处,所有的金融产品都是各种数据的组合,这些数据在网上实现数量匹配、期限匹配和风险定价,再加上网上支付就形成了互联网金融的核心。

标签: 大数据 大数据技术 互联网 互联网技术 互联网金融 金融 媒体 企业 信息化 用户

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。