2015年中国网络购物行业发展新趋势【图】

2014-11-30 来源:

一、PC流量下降,移动购物兴起

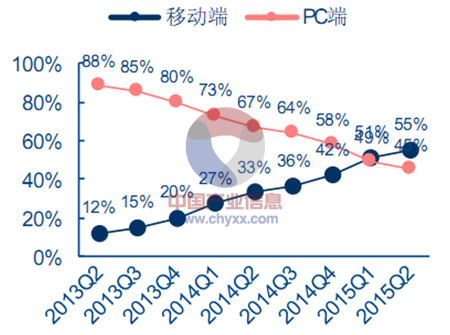

PC端流量红利消退,移动端渗透率升至45.7%。伴随着PC端流量红利的结束,中国网络购物规模增速由2012-2013年的50%-80%放缓至30%-40%区间;而随着3G、4G网络和智能终端的普及,2014年中国移动购物规模同比增长239%至9297亿元,占网络购物的比例提升至33%。预计2015年移动购物同比增速95%,占比望提升至45.7%。

相关报告:中国产业信息网(  http://www.chyxx.com)发布的《2015-2020年中国网络购物产业市场调研分析及投资规划分析报告》

http://www.chyxx.com)发布的《2015-2020年中国网络购物产业市场调研分析及投资规划分析报告》

2010-2018年中国网络购物年度规模统计及预测

2012-2015年中国网络购物季度规模及增速分季度统计

2012-2018年中国移动购物年度规模、占比统计及预测

2012-2015年中国移动购物季度规模及增速统计

移动端更适合消费者碎片化时间,购物向移动端转移已成趋势。从电商巨头情况看,2015Q1-Q2阿里巴巴PC端交易额已进入负增长(2015Q1/2015Q2分别为-5.1%/-10.3%),而移动端交易额保持100%+的高增速。随着4G网络普及、实体店O2O加速推广,移动端购物已成为重要趋势。移动端市场格局待定,当前阿里系一家独大,但传统的大平台电商中心化模式正面临流量瓶颈。2015Q2淘宝无线、京东、唯品会在移动端份额分别为83.7%/6.1%/2.5%,位居前三,阿里系一家独大。

2013-2015年阿里巴巴PC端和移动端GMV增速对比

2013-2015年阿里移动端GMV占比与PC端占比分季度对比

2014-2015年淘宝及京东移动购物市占率变化

2014-2015 年阿里/京东/苏宁易购移动端订单/GMV占比

二、社交电商成零售重要通路

移动时代消费场景化、碎片化,互联网流量分发面临“去中心化”。在消费行为走向移动化、碎片化的背景下,社交成为带动网购行为的重要推动力。社交购物数据蕴含消费者最真实的消费需求,通过整合消费者社交、购物数据,可实现精准定位消费者,提升流量转化率。微信、微博等社交媒体兴起带动流量“去中心化”,UGC(用户生成内容)成为新的内容产生模式。去中心化强调自主性、关联网络、兴趣&社群、产品好用&免费。

传统的淘宝式类目搜索和竞价排名流量分发模式亦正在向“无统一入口、基于熟人社交、社区分享、达人推荐的点对点”营销模式转变。阿里系的大平台电商中心化模式下,商家需向平台购买广告提升流量,面临流量费用高企、广告定位不准确、消费者流量转化率较低等问题。淘宝商户平均只有15%-20%为自然流量,获客成本高企(普通淘宝卖家流量成本接30%)导致利润空间被极大压缩。在此背景下,社交属性+电子商务针对传统中心化平台商户流量成本高企、消费者购物效率低的痛点迎需而起。

2014年社交电商转化率与传统电商对比图

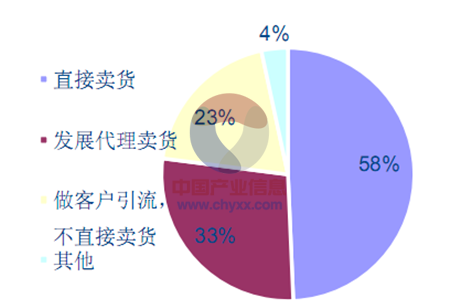

2014年中国社交电商(含个人微商)规模达960亿元,商户规模达914万,消费端客户以90后为主,58%的平台卖家自采自销。从行业格局看,平台型社交电商口袋购物(含微店)、京东拍拍小店、美丽说、蘑菇街份额位居前四,2014年交易额分别为210、70、56、47亿元。从客群角度看,社交电商的用户集中在18岁-25岁之间(73%)的90后客群,其次是26岁-30岁(14%)。从供应商(卖家)角度看,58%的商家直接卖货(自采自销);33%卖家为代理分销商(即品牌招募个人卖家作为分销商代理卖货,卖家自身不承担库存,仅基于自身社交圈进行推荐分享);23%做客户引流,引流商家多为美甲、宾馆等服务型O2O。

2013-2016年中国社交电商商户规模统计及预测

2014年高频低价产品为社交电商主要品类

2014年中国社交电商GMV(亿元)

2014年中国社交电商用户年龄分布图

2014年社交圈商家销售模式

社交电商:发轫于“朋友圈卖货”,平台电商渐成主流。2013年上半年,部分美妆品牌(如俏十岁、思埠、韩束等)采用微信朋友圈作为营销渠道,结合传统代理制以明星代言+大量广告投放+“层层分销”模式进行销售推广,成为社交电商雏形。此模式在2014年下半年达到高峰。但多级分销、层层压货于渠道的模式导致微商体系逐渐失控。伴随微信官方对暴力刷屏的持续打压,个人微商泡沫在2015年一季度破灭。能够提供商品供应链支持、营能力强、交易保障程度高的口袋购物、蘑菇街、美丽说、京东拍拍小店等平台微商逐步成为主流。

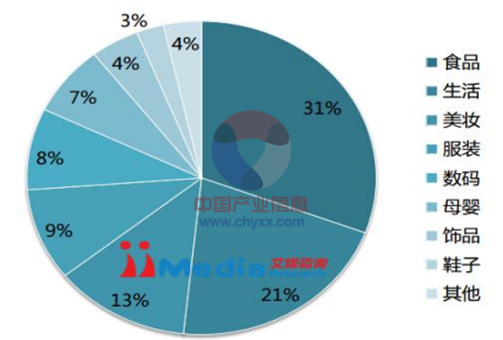

高频低值、社交属性较强的非标品类为社交电商主力,美妆/生活/食品占据社交电商品类销售额前三。商品能否在社交电商中获得青睐需满足以下条件:1)高频低值。重复购买率高的品类更易养成用户粘性,进而形成社群与粉丝效应;低值品类与消费者在社交平台上的随机消费习惯相契合。2)符合女性消费需求。中国移动电商女性占比64%,构成移动消费主力。3)具备高社交价值。美妆、食品、服装类商品贴近日常生活,用户关注度较高,为社交主要话题,容易吸引眼球和获得口碑营销。iMediaResearch数据显示,2015年入驻微信公众平台的中小商家商品销售份额排名中,美妆/生活/食品分别为61.0%/14.8%/10.3%位居前三。按用户性别划分,男性微信购物以食品、服装、3C小家电为主;女性微信购物排名前三为美妆、服装、食品。

2015年入住微信公众平台的中小商家商品销售份额排行

2015年入驻微信公众平台的中小商家销售的商品品类分布

2015年女性微商用户微信购物品类

2015年男性微商用户微信购物品类

标签: O2O 传统电商 电商 电子商务 互联网 媒体 排名 社交电商 搜索 推广 网络 问题 行业 移动电商 用户

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。