2016年中国专网通信行业规模现状及下游行业关联性分析【图】

2015-11-30 来源:

专网通信是指在行业客户内部,为满足其进行组织管理、安全生产、调度指挥等需要所建设的通信网路。与之对应为电信运营商的公网通信,两者在运营主体、业务类型、客户类型、技术发展阶段、主要供应商等方面均有较大不同。

公网通信与专网通信区别

区别 | 公网通信 | 专网通信 |

运营主体 | 电信运营商 | 行业客户或专网运营商 |

客户类型 | 个人、家庭、集团 | 公共安全(公安、司法、武警等)、轨道交通、民航、水利、电力、港口、能源、林业、工商业等行业客户 |

业务类型 | 日常语音、短彩信、数据上网等 | 特定生产场景中的集群通信、指挥调度、生产管理等 |

商业模式 | 多以月租费形式 | 客户直接采购、内部运营为主 |

业务优先级 | 基本相同 | 多种优先级设置,组优先、组内用户优先等 |

网络部署 | 规模大,业务量与地理特点的趋利性 | 规模小,工作区域内组网 |

技术阶段 | 4G LTE规模商用 | 模拟向数字转型,宽带逐渐演进 |

终端 | 个人消费品,追求设计 | 工具品,需适应各种恶劣环境与状况 |

主要供应商 | 爱立信、思科、华为、中兴、烽火等 | 摩托罗拉、欧宇航、海能达、键桥通信、佳讯飞鸿等 |

一、专网通信行业市场规模

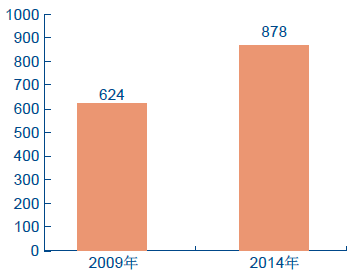

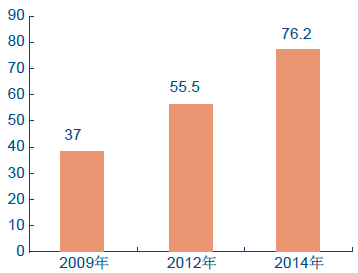

现有无线专网通信行业市场规模近千亿,未来增量可期。无线专网通信自从1930 年摩托罗拉为美军研制出第一台对讲机起已经经历了80 多年的历史,目前全球无线专网通信行业公司较为集中,以摩托罗拉、海能达、建伍、欧宇航为代表的Top 厂家占据全球超过70%的市场份额。数据显示,2014 年全球无线专网市场规模为878 亿元,我国无线专网市场规模76.2 亿元。因为无线专网通信行业目前处于明确的模拟转数字及宽带技术发展的周期中,行业未来市场规模增量可期。

全球无线专网市场规模(亿元,RMB)

我国无线专网市场规模(亿元)

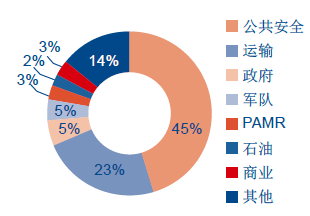

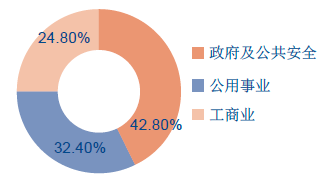

无线专网行业客户的结构较为分散。最大的细分客户群为政府与公共安全如公安、武警等,其次为公共事业如铁路、港口、电力、林业等,最后为工商业客户如酒店、商超零售、写字楼等。据中国产业调研网发布的《中国专网通信行业现状调研及未来发展趋势分析报告(2015-2020)》显示,2014 年我国专网通信市场规模达到76.2 亿元,当中政府及公共安全市场需求规模为32.6 亿元,占比为42.8%;公用事业市场规模为24.7 亿元,占比为32.4%;工商业市场规模为18.9 亿元,占比为24.8%。

二、上下游行业分析

全球专网通信行业下游应用占比

我国专网通信市场主要行业客户结构

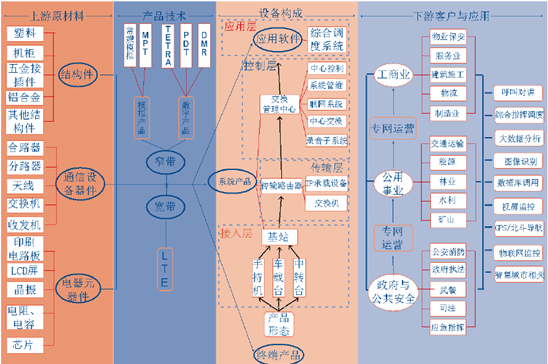

无线专网通信产业链大致分为上游原材料,设备制造、下游客户与应用,随着未来技术趋势向宽带LTE 发展,在下游应用会衍生出更多新的服务模式和细分领域。具体就各环节而言:1)上游的电子元器件、五金结构件、常规通信设备器件等市场化程度比较高,属于完全竞争性行业。2)中游设备制造是无线专网领域的基础设施和核心,主要包括终端和接入基站系统、传输层网络和控制层与应用层的用于实现多种功能的平台服务器等。3)下游客户可简单划分为政府与公共安全、公用事业和工商业,具体细分见上图。下游应用包括传统的集群语音对讲与指挥调度,以及面向不同行业的工作流定制的业务应用。就规模与趋势而言,专网产业链目前以中游的设备制造商较为集中,上游与下游因为原材料的通用性与客户的地域性和长尾,均较为分散,但随着未来大数据、物联网的成熟发展,在应用领域会产生新的商业空间,带动整个专网通信产业链的市场空间增长。

无线专网通信产业链示例图

相关报告:智研咨询发布的《2016-2022年中国专网通信市场运营监测与投资前景预测报告》

标签: 安全 大数据 服务器 通信 通信行业 网络 行业 用户 转型

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。