2016年中国互联网电视行业发展概况及市场前景分析【图】

2015-11-30 来源:

一、国内互联网电视发展概况

互联网电视的兴起是电视产业形态的一次变革,也将终端面对的市场蛋糕从单纯的硬件产业链扩大到了整个电视产业。作为互联网电视内容的传输渠道,终端运营用户的前景取决于互联网电视在整个中国电视产业中能够切分到的蛋糕大小。

互联网电视产业链两端的内容与渠道(终端)的发展阶段决定了产业的繁荣程度。无论PC互联网、移动互联网、电视互联网,甚至是未来的VR生态,均遵循着同一条成熟的路径。首先是硬件形态的出现;之后随着硬件终端数量的放量,产业链逐步积累起具备运营价值的用户,围绕着硬件形态及其背后潜在的内容形式,商业模式渐成雏形;用户量步入拐点之后,内容生态不断繁荣,收入规模开始快速增长,同时终端(渠道)开始获取内容分发价值。而经历了2012~13年的硬件形态导入期,以及2014~2015年的硬件终端放量期,电视互联网的用户量已经开始步入拐点,产业链正式进入繁荣初期。

互联网电视产业链

互联网电视产业链成熟路径图

2015~16年,随着政策进一步放宽以及运营商的积极推广,IPTV得到快速发展。IPTV的发展历经十年,曾经一度停滞,沦为有线电视与互联网电视之间的过渡产品。究其原因,是因为IPTV的内容虽然也是由广电体系组织提供,但作为消费者可选择的服务之一,与有线电视网络存在天然冲突。也就是说,用户一旦安装IPTV,基本就不再会使用有线电视服务,而且电信运营商作为传输渠道参与了价值分成。相当于电信运营商(隶属工信部)切分了有线网络(隶属广电总局)的市场蛋糕。因此,前期地方有线与电信运营商屡屡发生利益冲突,上级主管部门也在内容平台的主导权上存在分歧。但2015年9月,国务院发布《关于印发三网融合推广方案的通知》,从上层政策上进一步推广三网融合,IPTV被提到了与有线电视同等的地位。此外,在提速降费、宽带中国等政策的支持下,宽带普及与升级进程不断加快,运营商通过宽带绑定IPTV的形式,进一步加速了用户的发展速度。

多重利好之下,IPTV用户量在近半年高速发展至5000万户,已超过有线双向交互的数字电视用户(4000万),且2016年有可能发展至8000万以上量级。结合中国电信与中国联通年报的统计数据,2015年,中国电信IPTV用户量增长900万,达到4000万左右,联通IPTV用户达到1124万,两者相加超过5000万,已经超过有线体系中可双向交互的数字电视用户。中国移动虽然目前没有IPTV传输牌照,但获得资质预计也只是时间问题,并且中国移动本身拥有规模庞大的用户群体,也有利于未来IPTV业务的捆绑推广。随着三大运营商齐齐发力,2016年IPTV用户预计将得到爆发增长,用户规模接近亿级。

2006-2016 年IPTV 用户规模与有线高清交互数字电视用户(单位:万户)

IPTV的狂飙突进侧面凸显了传统有线网络的尴尬局面。近年来,各地方有线网络受制于相互分割的运营体系以及自身资金、技术的匮乏,正处于被互联网电视冲击的艰难转型期。政策目前禁止互联网电视提供直播服务,为有线网络公司留下了一块政策红利以及宝贵的转型时间。但在市场化的同等条件竞争下,有线网又被运营商体系主推的IPTV切走了市场蛋糕。虽然从三网融合同步发展的角度,工信部在2016年5月正式授予中国广电电信经营牌照,有线网目前可以合法的开展宽带业务与电信运营商竞争。但考虑到全国有线网络的割据状态、资金、技术以及人才的匮乏,在宽带业务上也很难撼动格局稳定的三大运营商,那么在双方互相进入对方主导领域的过程中,预计有线网的电视业务份额还要继续被IPTV侵蚀。

二、互联网电视发展趋势分析

有线、IPTV、OTT 三者目前优劣势对比

对比项目 | 有线电视 | IPTV | OTT |

运营主体 | 广电网络运营商 | IPTV 牌照持有方+电信运营商 | 牌照持有方+互联网视频内容+终端厂商 |

核心牌照 | 运营主体必须由广电系统控股 | CNTV 和百视通拥有集成播控总平台牌照,各省级电视台拥有IPTV 集成播控分平台牌照 | CNTV、华数传媒、百视通、南方传媒、湖南电视台、中国国际广播电台以及中央人民电台共七张互联网电视集成服务牌照 |

传输网络 | 有线电视网 | 电信宽带网 | 互联网 |

交互性 | 双向化改造完成后有所改善 | 较强 | 强 |

是否可以播放直播 | 是 | 是 | 否 |

播放方式及质量 | 采用DVB-C 实现直播业务, IPQAM+P 方式实现互动电视,图像质量高 | 采用组播方式实现直播业务, 纯IP 方式实现点播业务,图像质量与网络带宽相关 | 点播为主,图像质量与网络带宽相关 |

监管 | 可管可控 | 可管可控 | 管控相对较弱,正逐步加强监管 |

盈利模式 | 基本收视费、付费高清频道订购、点播等互动业务及其他增值业务收费 | 捆绑宽带业务,增值业务收费,如点播电视、互动游戏等 | 盈利模式多样,目前主要包括硬件销售、平台及内容上的广告收入、付费内容等 |

收费方式及水平 | 按月收取固定有线电视费用, 收费水平较低,但双向改造后受成本影响收费较高 | 按月收取固定IPTV 使用费用或者与带宽组合收费,收费水平中等 | 硬件销售收费及内容或服务收费,收费水平低 |

中长期看,产业竞争的本质是看哪一种产业形态能够让更多的用户更加便捷地获取优质内容,同时释放供给和需求两端的活力。

互联网电视具有更高维的产业形态。从宏观层面上看,互联网电视依托的是互联网这个全球性网络,其连接方式不能被某一个国家或者企业团体通过技术手段完全控制,具有更高维的产业形态,这是与有线网/电信网这两个专属传输渠道的根本区别。

从微观角度说,互联网电视具备如下优势:1)具有更加开放的内容生态:产业各方都可以做内容的提供者或运营平台,从而吸引到了BAT这类巨头每年数百亿的资本投入,对人才的汇聚程度也更高;2)产业链关系更加简单纯粹:用户通过互联网终端直接获取内容,除了公网互联网外无需其他传输媒介或网络。3)具有最领先的体验:是电视机的“第一屏”且迭代升级快速,可以任意点播希望观看的内容。

2012-2017 年中国电视终端销量对比

三、互联网电视行业前景可期

互联网电视快速放量,用户普及率突破10%关键点。2014年是互联网电视第一个放量销售的年份,当年智能电视销售渗透率超过50%,行业累计存量接近3000万台左右,存量用户渗透率达到5%。2015年,智能电视渗透率达到70%以上,电视互联网累计用户超过5000万,渗透率跨越10%的关键点,龙头公司单家激活终端数量接近1500万台,日均活跃用户接近1000万,达到规模运营起点。(注:用户渗透率的定义是,智能电视存量占全部电视存量的比重)

互联网电视存量及存量用户渗透率预测(万)

用户流量持续发生转移,是价值转移的基础条件。互联网电视同时具备电视大屏高清、舒适的良好观看感受,以及互联网视频丰富、便捷的观看体验。不仅不断分流着用户观看传统电视节目的时间,也将流失到PC、PAD、手机端的用户拉回了客厅。参照TCL多媒体运营监测数据,我们可以看到,近年来用户观看互联网电视节目的时长快速增长,而传统电视节目的时间受到不断侵蚀。而用户流量的持续转移,是产业链价值转移的基础条件。

活跃用户观看市场与流量的转移

时间 | 平均每天看传统电视直播时长 | 每天看互联网电视节目时长 |

2012 | 3 小时 | 2 小时 |

2013 | 2.5 小时 | 2.5 小时 |

2014 | 2 小时 | 3 小时 |

2015 | 1~1.5 小时 | 3.5~4 小时 |

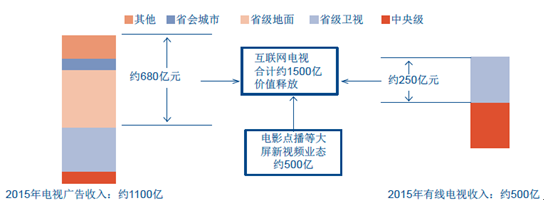

随着传统电视广告与收视市场价值转移,以及部分新兴业态快速成熟,互联网电视产业链即将率先迎来近1500亿市场价值的转移和释放。除了传统电视产业链价值的转移,互联网电视同时创造了电影点播等新兴的付费生态,未来的市场空间同样不可小视。

互联网电视中期价值转移空间测算

(1)视频类业务市场规模长期有望达到3000~5000亿级别(包含广告与内容付费服务)。中国传统电视产业市场规模接近2000亿元左右,包含1100亿元传统电视广告与600亿元有线电视服务业务。随着互联网电视内容生态的丰富以及消费者付费习惯的日益崛起,中国电视产业的市场空间具备极大的发展潜力。参考美国电视产业的发展情况,仅电视广告收入就占到了美国GDP的0.4%,假设2020年中国90万亿GDP(政府工作报告目标)中0.4%为广告收入,则该部分业务的市场空间就高达3000~4000亿。

(2)电视游戏与应用类业务合计市场规模预计长期可超过500亿级别。电视游戏:目前全球电视游戏市场规模为300亿美元,扣除硬件销售,游戏付费市场规模在200亿美元左右,占全球游戏产业规模的比重稳定在20%左右。根据预测,长期来看,中国游戏产业规模将突破2000亿元(2014年为1108亿元),假设电视游戏从无到有,经过3~5年的发展,占比将达到10~15%,市场规模有望达到200~300亿元。其他各类应用以及衍生的广告业务:如在线教育、音乐(包括演唱会直播等)、社交衍生生态等在大屏端的成熟,估算单个市场规模也将超越百亿级别。

全球电视游戏市场规模(单位:亿美元)

国内游戏产业市场规模(单位:亿元)

(3)电视端购物市场规模保守估计将达到3000~5000亿。2014年中国网络购物市场规模达到2.8万亿元,增长率高达50%,根据预测,中国网络购物市场规模长期有望超过7万亿元,随着电视端支付体系成熟以及用户习惯的转移,假设电视端购物占比未来达到5%左右,则市场规模有望达到3000~5000亿元。

中国网上购物市场规模(单位:亿元)及移动端占比

相关报告:智研咨询发布的《2015-2020年中国互联网电视市场研究及发展趋势研究报告》

标签: 工信部 互联网 媒体 美国 企业 推广 网络 问题 行业 选择 移动互联 移动互联网 用户 中国互联网 转型

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。