2016年中国互联网广告行业发展现状及市场规模预测【图】

2015-11-30 来源:

互联网营销是伴随着互联网发展而诞生的的新型营销服务方式。 随着互联网产业的成熟以及互联网用户规模的扩张,丰富了互联网媒体的营销价值。2015 年网络广告收入规模达到 2136.3 亿元,同比增长 36.5%,连续六年增速保持在 35%以上,稳坐国内第一大广告媒体宝座,成为社会媒体中的焦点。 根据我们测算, 预计 2018 年我国网络营销规模将达到 4000亿元,3 年 CAGR 为 23.4%。

中国广告市场规模及网络广告市场规模的测算

年份 | 2012 | 2013 | 2014 | 2015E | 2016E | 2017E | 2018E |

中国广告营业总额(亿元) | 4,698 | 5,019 | 5,129 | 5,232 | 5,598 | 5,878 | 6,055 |

增速 | 50.3% | 6.8% | 2.2% | 2.0% | 7.0% | 5.0% | 3.0% |

中国网络广告收入总额(亿元) | 755 | 1,092 | 1,540 | 2,093 | 2,724 | 3,327 | 3,930 |

增速 | 47.2% | 44.5% | 41.1% | 35.9% | 30.1% | 22.1% | 18.1% |

中国网络广告占广告市场比重 | 16.1% | 21.7% | 30.0% | 40.0% | 48.7% | 56.6% | 64.9% |

从营销产业发展趋势上看,互联网广告也从最初的 PC 端向移动端迁移。2015 年我国移动营销市场规模超 800 亿元,同比增长 71.4%,连续三年增速在 70%以上,成为网络营销中最亮眼的细分领域。 可见,用户以及广告主向移动营销迁移已经成为不可逆转的现实。另一方面,2015 年移动广告占网络广告的比重上升至 28%,与移动网络 90%的渗透率相比相差甚远,可见移动广告市场仍有庞大的潜力尚待挖掘。

2015 年我国移动广告市场规模超 800 亿

2015 年移动广告占网络广告比重 28%

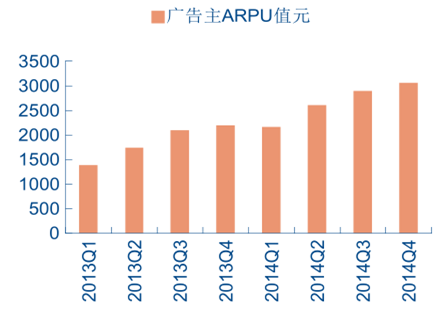

数据显示,2014 年第四季度,我国网络营销的广告主数量已经达到 153.5 万个,平均每个广告主的 ARPU 值突破 3000 元,较 2013 年初分别上升了 18%和 121%,表现出在需求市场上广告主对网络营销的追捧。

中国网络广告广告主数量稳步提升

网络广告 ARPU 值快速提升

一般来说,市场上的广告主分为两类:一是 品牌广告主,主要是汽车、IT 、快消和金融行业的大广告主, 品牌传播和曝光度为其主要的营销诉求; 二是 效果广告主, 主要包括电商、游戏等网络服务类广告主,以及对销售、点击、注册等效果为诉求的中小企业广告主。无论是哪一类广告主,广告投放所要考虑的核心是“曝光”、“到达率”和“转换率”三个因素,而随着媒介迁移的趋势,两类广告主对网络营销的需求日益增加,而背后的诉求都是瞄准网络营销所能实现的高营销精准度。

广告主为“到达率”付费的 CPC 占比稳步提升

互联网广告的实质是将产品信息广告化与信息化,并以数字的形式呈现在网上。当大数据发展足够成熟以后,网络营销商可以借助数据的整合分析,找到符合广告主营销诉求的目标受众,通过自动化程序采购受众浏览的广告位。可见程序化购买产业链的兴起为广告主提供了媒体直投、广告网络之外的数字展示广告投放新选择。

程序化购买产业链

2015 年我国程序化购买收入规模突破 100 亿元,同比增长 137.8%,成为营销领域中增长最快的细分领域。尽管程序化购买的规模增长非常迅速,但其占国内展示类广告比重仅为 14.9%;相较于程序化购买市场相对成熟的美国 59%的渗透率,从比重上看,我国程序化购买的市场规模至少有 4 倍成长空间。根据美国市场的成长路径分析,我们预计到2018 年,我国程序化购买市场规模有望突破 450 亿元,占展示广告整体市场的比重上升到35%。

2015 年中国程序化购买规模突破 100 亿

2015 年程序化购买占比为 14.9%

相关报告:智研咨询发布的《2016-2022年中国互联网广告行业市场全景分析与投资风险预测报告》

标签: 产业发展 大数据 大数据发展 电商 互联网 金融 媒体 美国 企业 网络 信息化 行业 选择 移动网络 用户 中国互联网

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。