2016年中国互联网消费现状分析及发展趋势预测【图】

2015-11-30 来源:

随着国民收入的提高,我国由过去模仿式、排浪式消费,进入了个性化、互动型消费的阶段,而互联网技术的高速发展则加速了这一过程。以8090 后、银发族、“她经济”为代表的新消费风潮,从重物质消费逐渐转向重精神消费,消费模式从“去购物”到“在购物”,消费内容从大众消费向长尾消费延伸,从而对消费商品和服务的便捷性、多样性、个性化产生了新的需求。从消费供求角度看,新的消费需求会倒逼企业提升产品质量,改善供给,而新技术、新业态也创新了消费品,通过新供给反过来催生新需求。

相关报告:智研咨询发布的《2016-2022年中国互联网市场运行态势及投资战略研究报告》

一、互联网发展影响商品消费习惯

2015 年,中国互联网产业继续蓬勃发展。至2015 年末,我国网民规模为6.88 亿,同比增长6.1%,互联网渗透率已达50%,网民数量稳居全球第一。互联网发展的主要推动力正逐渐从PC 端向手机端转移。根据数据显示,2015 年,我国新增手机端网民6303 万,总人数达6.2 亿。而放弃PC 端,仅通过手机等移动端上网的网民人数已达1.27 亿,占中国全部互联网用户的18.5%。随着移动互联网功能和应用的不断完备和智能手机的进一步普及,仅使用手机互联网用户占比有望快速攀登。

2011-2015 年中国网民数量及互联网渗透率

2011 -2015 年中国手机网民数量及占总网民数量比率

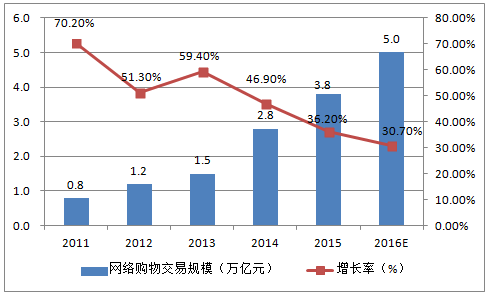

2011 -2016 年中国网络购物交易规模及增长率

2011 -2016年中国网络购物B2C 及C2C 占总交易规模比率

互联网用户的快速增加为我国网络购物行业的发展奠定了坚实的消费者基数。根据数据显示,2015 年,我国网络购物总体交易规模达3.8 万亿,同比增长36.2%,预计2016 年末可达5 亿元大关。与此同时,B2C 年交易规模达2 万亿,占总体交易规模的比例首次超越C2C,为56.6%。各大厂商们齐发力于B2C 市场,直接接触潜在用户,预计2016 年末,B2C 占网络购物总体交易规模的比例将接近60%。

二、互联网消费发展趋势

1、“移动支付+移动互联网消费”成主流

随着移动端互联网普及率的提高和移动支付技术的广泛运用,移动互联网消费的便利性已经得到众多消费者的重视。68.5%的网民经常使用第三方支付进行预付和现场支付,65%的网民认为第三方移动支付更为便捷。

而电商平台移动APP 的推广和大量移动端购物支付优惠活动的推出,中国移动端交易量不断攀升,消费者移动端消费习惯的正式建立已经明确。数据显示,2015 年,我国移动购物用户人数达3.64 亿,移动购物交易总额达5.6 万亿元,占整体网络零售交易总额比例已经超过50%。

2013 -2016年中国移动购物用户规模及增长率

2013 -2016 年中国移动购物市场规模及占总体网络零售交易总额比率

2、消费主动权进一步向消费者转移

不同于传统交易市场中卖方过高的主导地位,互联网消费不断将消费者提升到买卖双方的核心位?。卖方中心化下,厂商主要关注于产品价格,生产成本以及促销方式,而买方中心化化下,厂商则需要着重于给予客户便利和与客户的有效沟通。大量比价网站和团购网站的出现,使消费者解决了信息不对称的问题,通过线上其他消费者和社交软件中朋友的反馈,对厂商们有了更加全面的了解,而这也迫使厂商们深耕线上品质与品牌的建设,从卖单一商品转向销售整个消费流程。

3、互联网金融带来网络消费信贷发展

区别于传统线下交易,基于互联网金融的推广,网络消费信贷发展迅猛,P2P 网站和主要电商均推出了小额借贷和分期付款的服务,如天猫分期、京东白条和百度有钱等。由于较低的利率和简洁的借贷方式,网络消费借贷总额迅速上升,有利提高社会资源配?效率,降低交易成本,促进经济增长。而消费者得以提前消费,满足其自身需求。

4、个性化消费潜力巨大

消费者网购日益强烈的个人主义色彩正在主导新型网络购物模式。2014 年末,中央经济中国会议指出,从消费需求看,过去我国消费具有明显的模仿型排浪式特征,现在模仿型排浪式消费阶段基本结束,个性化、多样化消费渐成主流。C2B 的快速发展,带来了消费者和厂商直接更加直接和积极的互动:厂商直接获取消费者需求,定向生产,精准营销,减少库存,而消费者也满足了个人定制和独特性的需求。

互联网消费金融交易规模(亿元)

5、互联网消费者结构纵深度扩大

根据阿里研究院的数据显示,我国农村网购群体基数不断增加,而随着农民互联网意识增强,物流基础设施改善和电商人产下乡服务的有效实施,农村网购市场潜力被进一步挖掘,至2016 年底,全国农村网购市场规模有望达4600 亿元。与此同时,东部沿海一线城市互联网消费趋于饱和,中西部省市开始发力,进一步扩大互联网消费者纵度。

6、地域和时间限制进一步消除

互联网不仅消除了国内跨省消费的地域和时间限制,也在开始重塑跨国消费的形式。2014 年至2015 年,天猫、京东、苏宁等主流电商平台不断推出线上跨国B2C 业务,加之跨境支付的不断完善和国家政策的鼓励和引导,跨境电商与跨境消费逐渐面向大众,消费者多元化和分散化需求被满足。2015 年,我国跨境进口零售电商交易总额达2063.8 亿元,同比增长60%,进口B2C 占比也已经超过30%。在五大主流进口零售电商模式中,以京东全球购和亚马逊海外购等组成的自营B2C 模式成为主流。而以阿里巴巴旗下的一淘网为主的导购返利平台和以蜜淘网为主的海外商品闪购也在获得更多境内消费的青睐。

2012 -2015 年中国跨境进口零售电商交易规模及增长率

2012 年-2015 年中国跨境进口电商B2C 及B2B 占比(%)

五大进口零售电商运营模式

7、政策扶持互联网消费结构升级

2016 年3 月5 日,第十二届全国人民代表大会第四次会议上,国务院发表年度政府工作报告。在内外需疲软的大经济环境下,“消费”成为了工作报告的核心词汇,尤其是“+互联网”的提出,更是将推进互联网消费推到了重要地位。“十三五”报告中明确提出消费结构升级的重要性:以互联网为渠道和手段,实现绿色消费、信息消费和个性消费,重点着眼于国内消费需求的挖掘。

2015 年至今促进互联网消费重要政策密集出台

三、社交电商带来产业链新需求

电商2.0 时代,各种社交工具带来的是新的商业模式和营销模式,信息得到更快更目标化地传播。从消费角度,80、90 后为主的消费群体追求个性化的消费,从重物质消费逐渐转向重精神消费,消费模式从“去购物”到“在购物”,从而对产业的敏捷性、高质量、限量商品产生了新的需求。

社交电商带来网红电商得到快速发展,2015 全年女装淘宝店铺排行前10 中网红店铺占据了7家。而这类服装品牌为了满足消费者的个性需求,对于产品生产追求“小批量,多品种,快翻单”。这也直接对服装供应链产生了新的要求。而按照传统的供应链水平,我国服装业的前导时间即从服装的设计到摆到柜台出售需要6~9 个月。这远远不能满足个性、快速的消费需求。

2015 年双十一女装C 店成交额排名

排名 | 店铺名称 | 全类目排名 | 备注 |

1 | 戎美 | 14 | - |

2 | 张大奕 | 18 | 网红店铺 |

3 | Onlyanna | 25 | 网红店铺 |

4 | 毛茹小象 | 29 | 网红店铺 |

5 | MIUCO | 36 | - |

6 | 西西小可 | 41 | 网红店铺 |

7 | AU | 47 | 网红店铺 |

8 | TT小静 | 53 | 网红店铺 |

9 | Sunny33 | 66 | 网红店铺 |

10 | 大喜 | 69 | 网红店铺 |

2015 年4 月-2016 年3 月红人店铺成交规模

2014-2015 年红人店铺品类规模分布

电商红人店铺售卖的商品中女装占比最大,其次是女鞋和母婴。根据第一财经商业数据中心的数据显示,2016 年红人产业的估值为580 亿元,是2015 年优衣库大话去营业额的3 倍,超过2015 年中国电影票房总额440 亿元。网红经济代表着一种消费理念的转变,意见领袖观点代替品牌驱导。在过去几年中,传统服装行业存在着销售时差,为保障供货,店铺需要提前几个月来确定下一季的更新款式,然而这种模式并不是适应于如今“网红模式“,即较小的店铺更快的更新速度。网红经济的蓬勃发展对“反应快,批量小”的柔性供应链提出了挑战但同时也带来了机遇,一切由数据和流量驱动的“网红经济”将会倒逼服装供应链的改善。

标签: b2b b2c 电商 电商模式 电商平台 电商运营 电商运营模式 互联网 互联网技术 互联网金融 金融 跨境电商 排名 企业 社交电商 推广 网络 网站 问题

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。