2017年中国第三方支付规模预测及行业发展趋势【图】

2015-11-30 来源:

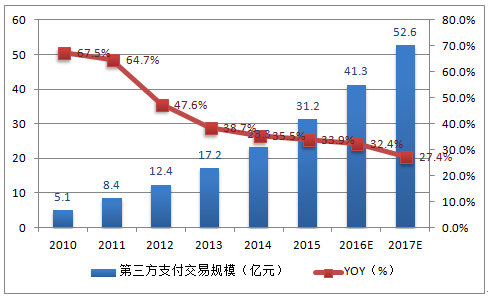

驱动支付流量高速增长的因素还在,预计年增速30%以上。1、银行卡和POS 机的渗透率还会提高。线下收单流量还能保持20%以上增长。结构上,整体市场发展态势方面继续现有“第三方系高速增长、银行系负增长”的态势;在现有一二线城市饱和,拓展转向三四线城市。2、电子商务还在高速发展,支付行业的不断创新和变化得益于电子商务的发展,预计线上支付的增速在40%以上。3、新兴支付习惯将成为行业发展的强大动力。近年来,消费者的支付习惯正在新兴支付的影响下逐步改变,网络支付、移动支付、手机银行等新兴支付方式受到消费者的偏爱,持有大量现金进行交易或到柜台办理支付的方式不断减少。年轻人群对新兴支付方式的接受程度高。4、预计支付流量增速在30%以上。

相关报告:智研咨询发布的《2017-2022年中国第三方支付行业发展趋势及投资战略研究报告》

银行卡联网商户、POS 机具及 ATM 季度同比增速

2011-2018 年中国网络经济市场营收规模

2010-2017 年中国第三方支付交易规模

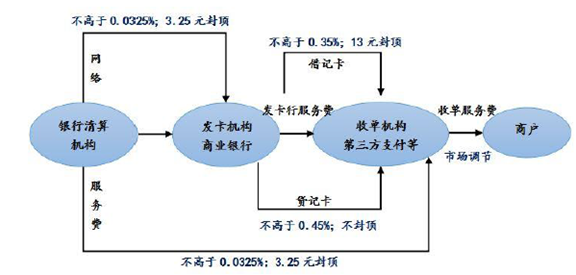

但费率会持续下降。1、同质化带来价格竞争激烈。第三方支付各厂商业务模式高度同质化,市场竞争逐步演变成价格竞争,同业之间的过度竞争将导致费率不断下降。2、垄断保护被取消。2016 年 3 月 18 日,国家发展改革委及人民银行印发了《关于完善银行卡刷卡手续费定价机制的通知》,全面下调银行卡手续费,并将于 2016 年 9 月开始。收单机构收取的收单服务费由现行政府指导价改为实行市场调节价,由收单机构与商户协商确定具体费率。以前的7:2:1的分成模式被取消。

银行卡刷卡手续费新规的付费方式

套利空间会压缩。1、央行对第三方支付监管趋严,见下表。第三方公司分类监管,账户分类监管。2、套码空间大幅萎缩。2016 年 9 月开始取消了刷卡费率的行业分类,第三方支付机构整体会向更规范方面发展,套码空间缩小。3、央行打击“二清 ”和资金挪用。

2010 | 非金融机构支付服务管理办法(中国人民银行令[2010]第2号) |

2012 | 支付机构预付卡业务管理办法(中国人民银行公告[2012]第12号公布) |

2013 | 支付机构客户备付金存管办法(中国人民银行公告[2013]第6号) |

2013 | 银行卡收单业务管理办法(中国人民银行[2013]第9号公布) |

2015 | 支付机构跨境外汇支付业务试点指导意见(国家外汇管理局汇发[2015]7号) |

2016 | 非银行支付机构网络支付业务管理办法 |

账户类别 | 余额付款功能 | 余额付款限额 | 身份核实方式 |

Ⅰ类账户 | 消费、转账 | 自账户开立起累计1000元(包括支付账户向客户本人同名银行账户转账) | 以非面对面方式,通过至少一个外部渠道验证身份 |

Ⅱ类账户 | 消费、转账 | 年累计10万元(不包括支付账户向客户本人同名银行账户转账) | 面对面验证身份,或以非面对面方式,通过至少三个外部渠道验证身份 |

Ⅲ类账户 | 消费、转账、投资理财 | 年累计20万元(不包括支付账户向客户本人同名银行账户转账) | 面对面验证身份,或以非面对面方式,通过至少五个外部渠道验证身份 |

第三方支付资金清分模式

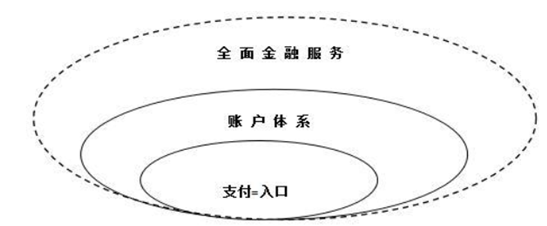

第三方支付的商业逻辑:场景-》支付-》账户体系-》大金融、大数据(平台级服务)。支付是大多数经济活动的起点,支付涵盖了大量的、丰富多彩的日常交易场景。第三方支付不仅实现资金转移等通道业务,同时完成资金结算、归集等功能,从而能为客户建立个性化和便捷的账户体系,这是第三方支付的核心竞争力。有实力的第三方支付公司,结合场景,基于账户体系,对传统交易逻辑进行再塑造,从而对客户形成较强的粘度;在此基础上,为客户提供贷款、理财、营销和大数据等服务;全金融服务体系形成,就会构造出不同领域的平台级的互联网金融,具有较高的护城河;这是第三方支付的未来发展方向。

第三方支付商业逻辑

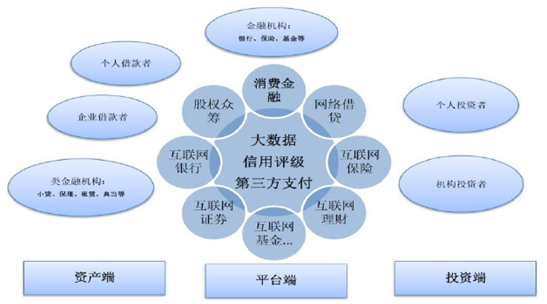

阿里蚂蚁金服证明该模式的可行性。蚂蚁金服依托支付宝十年运营数据和超过2亿活跃用户积累和淘宝、天猫生态圈场景,蚂蚁金服打造出涵盖现金余额管理(余额宝)、投资理财(招财宝)、供应链和消费金融服务(蚂蚁微贷)、个人征信平台(芝麻信用)、线上财产保险(众安保险)和全面金融服务(网商银行)。蚂蚁金服其基于支付业务基础,未来打造全面而丰富的C端金融平台服务。

支付宝和蚂蚁金服的商业逻辑

蚂蚁金融的金融生态圈

线下收单与线上支付集中度的差异。1、线下的资源分散、同时复杂,掌握在大量代理商和商户手中,第三方支付公司代理商模式;集中度较分散;商业模式也较粗放。2、线上的资源相对标准和集中,线上支付与资源方合作;线上支付的竞争对手是BAT,线上支付开行业转型较早。

支付的行业格局。线下收单的行业格局:第三方支付行业媒体支付圈的统计数据,目前拥有银行卡收单业务资质的第三方支付机构合计62家,其中交易规模千亿元以上的机构数量占比为30.65%;拥有全国性银行卡收单业务资质的第三方支付机构合计 43家,其中交易规模千亿元以上的机构数量占比为44.19%。线上支付的行业格局。无论是移动支付还是互联网支付领域,市场前三企业交易规模市场份额占比将近90%,行业集中度很高。

序号 | 名称 |

1 | 银联商务有限公司 |

2 | 通联支付网络服务有限公司 |

3 | 北京拉卡拉网络技术有限公司 |

4 | 快钱支付清算信息有限公司 |

5 | 深圳银盛电子支付科技有限公司 |

6 | 北京钱袋宝支付有限公司 |

7 | 汇付天下有限公司 |

8 | 北京随行付支付有限公司 |

9 | 北京海科融通信息技术有限公司 |

10 | 深圳瑞银信信息技术有限公司 |

11 | 云南乐富信息科技有限公司 |

12 | 中汇电子支付有限公司 |

13 | 北京和融通科技有限公司 |

14 | 现代金融(成都)控股有限公司 |

15 | 杉德电子商务服务有限公司 |

16 | 上海德颐网络技术有限公司 |

17 | 深圳市中付支付科技有限公司 |

18 | 福建国通星驿网络科技有限公司 |

19 | 广东嘉联支付科技有限公司 |

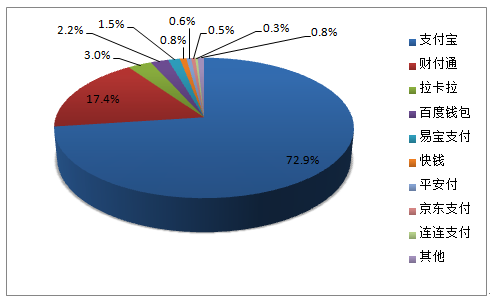

2015 年中国第三方移动支付交易规模市场份额

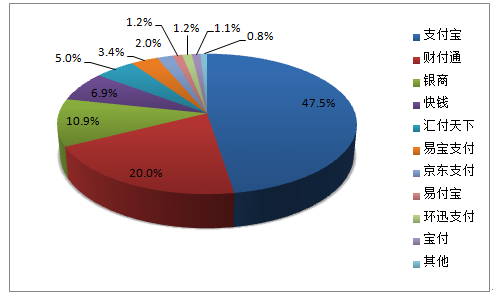

2015 年中国第三方互联网支付交易规模市场份额

集中度会有提升的趋势。1、小型公司无法生存,监管趋严后,套利空间缩窄;同质化的竞争,费率不断压缩;小型公司失去了生存的土壤。2、中型公司面临转型公司和优质公司的双重挤压。BAT 等优质企业和转型快的第三方支付公司快速成长,它们看重的是生态圈,通过未来的金融服务进行变现。所以它们的策略往往是通过“零费率”,甚至补贴开拓市场。这种模式会压缩支付公司传统“跑马圈地”的利润空间。3、不转型就等死。未来第三方支付市场主要就剩下两类企业:一是打造大金融生态圈的大型支付公司;二是转型细分平台金融的中型公司。

标签: 标准 大数据 电子商务 电子商务的发展 电子商务服务 互联网 互联网金融 金融 媒体 排名 企业 通信 网络 信息技术 行业 用户 转型

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。