2016年中国网生内容崛起:突破渠道壁垒,彰显“入口”价值分析【图】

2015-11-30 来源:

随着互联网基因的迅速渗透,既有传统内容的边界不断被突破 ,由此 诞生了一批以互联网为主要生产和传播渠道的新兴文化内容,即网生 (文化) 内容。

网生内容形式多种多样,除了与传统的文学、电影、电视剧、综艺等形态进行结合所形成的网络文学、网络大电影、网络剧和网络综艺等外,网生内容的内涵还拓展至包括微博大 V、网络达人等在内的诸多新形态。一时间,创意不断迸发的网生内容在互联网生态中形成了一道最为靓丽的风景。

网生内容顺应新一代人群消费口味, 具备商业+ 流量双重价值。与传统文化内容相比,网生内容具备网感元素突出、迭代快速、粉丝社群化等新型特征,在传播范式上更加强调内容与社群的交互,这也恰恰顺应了以 90 后、00 后用户为主体的“网生一代”对于个性化及社交性的需求,因此对流量的吸引更具粘性。伴随网络人群代际结构的持续演进,网生内容所蕴含的巨大商业价值与流量入口优势也会在网络新生代渐成主流的时代大背景下得以充分展现。

网生内容与传统内容的特点比较

一、网生内容百花齐放,商业价值井喷

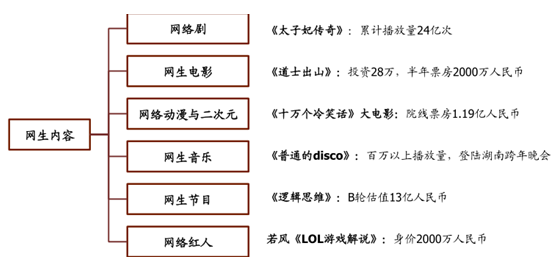

网生内容主要可以分为网络剧、网络电影、网络综艺和网络达人等丰富的内容形态。随着的一大批优质网生内容的崛起,其商业价值呈现井喷之势。

网生内容分类

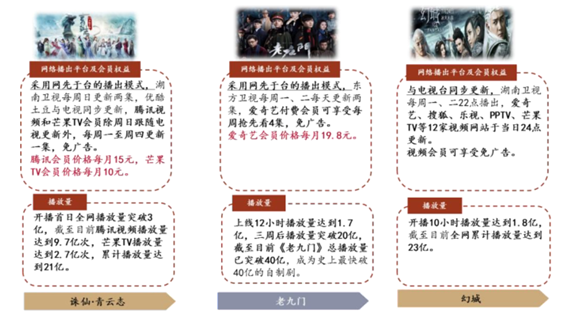

网络剧制投规模及版权价格飙升。受到电视剧行业“一剧两星”政策的制约并伴随互联网播出渠道的充分打开,网络剧行业迎来高速发展期。与此同时,也有越来越多的优质电视剧集登陆视频平台,增强内容变现价值。一方面,互联网渠道为争夺用户不惜花费重金采购优质剧集版权,另一方面,制作方也加大了单剧投入以抢占头部市场,行业精品大剧浪潮愈发突出。从精品台网剧的制投成本来看,单部剧集 3 亿元以上的制投规模已并不罕见;从单集网络版权费用变化趋势来看,其价格已从 2012 年前后的百万元/集一路飙升至当前的千万元/集,增长幅度达十倍之多;此外,今年暑期档三部大 IP 电视剧《诛仙•青云志》、《老九门》和《幻城》除了通过卫视渠道进行播放外,均在不同视频网站上进行更新播放,并为网站带来了相当可观的会员收入。

年度热门网络剧情况

暑期档三部大 IP 电视剧的网络播放情况

网络大电影放量爆发。相较传统院线电影,网络大电影的制映门槛低,在有效点击付费分账的商业模式下,其“以小搏大”的高回报弹性也更加明显,市场自 2015 年呈放量爆发之势。据数据显示,2015 年全网上线网络大电影共计约 700 部,这一数字在2016 年将有望达到 2200 部,增长超过两倍;其中,分账超过百万的网络大电影在 2016年将有望达到 200 部,同比增长近 6 倍,在 2017 年更有望进一步增长至 500 部以上。

网络综艺大受追捧。自 2014 年起,纯网综艺已完成了由诞生,到精品爆发,再到高质高投的“大片时代”的快速升级。2016 年上半年,纯网综艺播放量累计已经达到 70 亿,最受瞩目的纯网综艺系列如《奇葩说》《偶滴歌神啊》《我去上学啦》等的播放量纷纷突破 15 亿。

在互联网基因催化与资深从业人员的热情参与下,纯网综艺凭借其极富创意与表现张力的优质内容吸引了越来越多的年轻受众群体,商业价值持续升温。以《奇葩说》为例,该系列网络综艺第一季广告冠名商为美特斯邦威,冠名收入为 5000 万元,第二季广告收入过亿,第三季时向节目申请入驻的广告商共计 20 余家,最终敲定 5 家,合计贡献招商金额超过 3亿元。

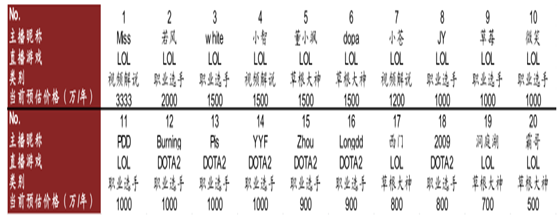

网络达人经济持续火热。直播作为一种近年来新兴的网生文化形态,为粉丝提供了与偶像明星进行即时互动的开放平台,明星直播热度屡屡爆表。例如网络达人 Papi酱的直播首秀,累计观看次数突破 7400 万,点赞超过 1 亿,粉丝打赏金额近 90 万元。而在市场规模高达300 亿元的电子竞技行业中,电竞直播也是整个行业生态中极其重要的一环,当红电竞主播的平台签约价格甚至可以达到每年千万元的量级。

电竞主播网传签约价格表

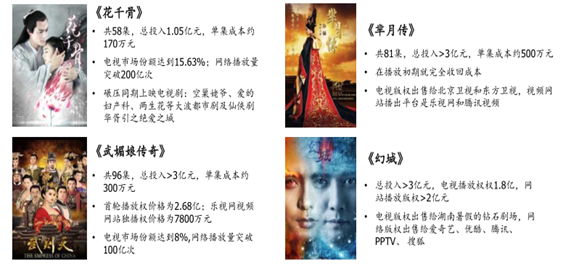

近年来, “网络文学 —— 影视作品 ——游 手游 APP —— 影视作品二度开发” 的次多次 IP 开发模式逐渐受到市场 认可, 网生内容变现潜力得到进一步提升。电视剧《花千骨》网络播放量 195.2 亿,成为 2015 年度电视剧网络播放量冠军,获得利润 6300 万,占制作方慈文传媒 2014 年净利润的 50%;手游与电视剧同步上线,月最高充值流水记录达 1.6 亿元,从2015 年 6 月上线至 2016 年 3 月,月均充值流水近 7000 万元。慈文传媒和爱奇艺借《花千骨》热播,共同开发玄幻穿越剧《花千骨 2015》,由剧中杀阡陌扮演者马可主演,网络播放量达到 17.45 亿。

二、广聚粉丝流量,网生内容“入口化”

各类形态网生内容的全面爆发使得供应端的内容数量在短时间内极大丰富,令用户目不暇接。 优质内容在逐渐下沉的过程中积淀形成具备强大用户粘性和用户影响力的少量头部内容, 其流量入口地位由此凸显。

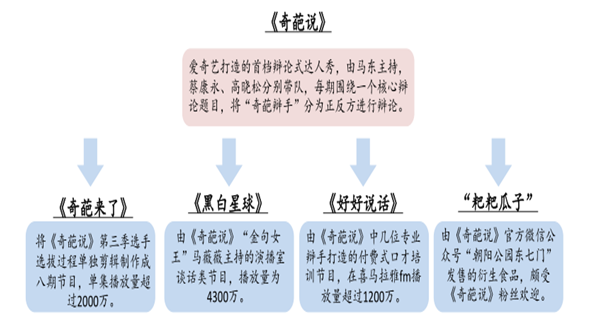

头部网生内容吸量能力飞速提升,成流量汇聚中心。以网络剧行业为例,统计 2014年播放量超过一亿次的 A 级剧一共有 29 部,这一数据在 2015 年增长翻倍,其中超过 10亿次点击量的剧集达到 9 部。2015 年年度十大网络剧排行榜中,位列第一名的是爱奇艺平台播放的《盗墓笔记》,累计播放量达 27.54 亿次;到了 2016 年一季度,单季播放量排第一的《太子妃升职记》累计播放量高达 29.4 亿次。另外以网络综艺系列《奇葩说》为例,该系列不仅已获得累计超过 17 亿此的播放量,其衍生系列的流量价值也颇为突出。此外,一些诸如微博超级大 V、网络达人、微信公众号等的新型网生内容也体现出极高的吸量能力。

《奇葩说》及其衍生系列流量吸力惊人

新型网生内容也具备极强的流量汇聚能力

网生内容凭借高度的价值认同感对社群化的粉丝群体形成牢固的吸引力,因而能够脱离媒介限制,成为实际意义上的“流量入口”。例如,在电竞类直播平台的竞争中,平台不惜花“千万年薪”从竞争对手处挖走当红电竞主播的情况屡屡发生,平台所看中的正是主播们对粉丝流量的强大吸引力。又例如,高晓松的脱口秀节目从优酷转战爱奇艺,播放平台的更改并没有对节目造成实质性影响;由于节目内容的优质,《晓松奇谈》百度指数更是呈稳步上升的趋势,节目总播放量在 2016 年 1 月即突破了 5 亿大关。

《晓松奇谈》百度指数持续上升

由于流量对内容具有强黏性 ,网生内容在汇聚流量的同时也作为分发中心完成多平台变现。目前,主流的社交平台(如微信、微博等)已经能够在互联网用户中实现广泛覆盖,头部网生内容可以很容易地在主流平台上寻找到自己的粉丝,并凭借自身优质的内容完成对粉丝的聚集。而后,头部内容可以根据自身特征寻找到更合适的应用工具平台,并有效号召其粉丝完成平台间的转化。通过新的平台,头部内容能够完成与粉丝更深度的交流与互动,从而进一步优化商业价值变现。由于粉丝高度认同头部内容价值观,流量的再次分配具备较高的转化率,头部网生内容的流量分发作用因此得以凸显。

三、网生内容崛起的成因探究

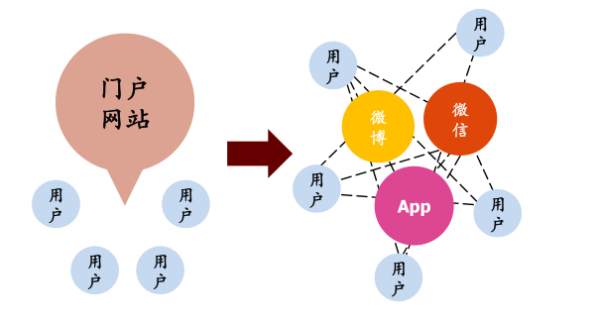

互联网播出渠道增加,打破内容触达壁垒

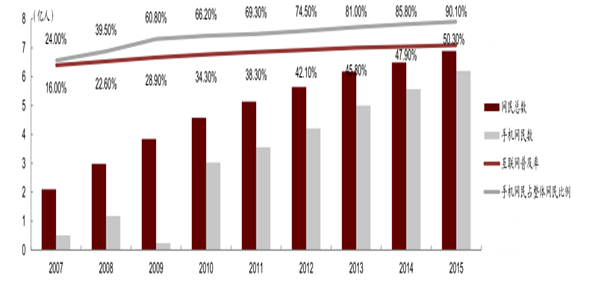

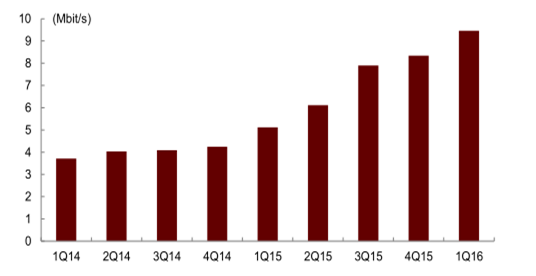

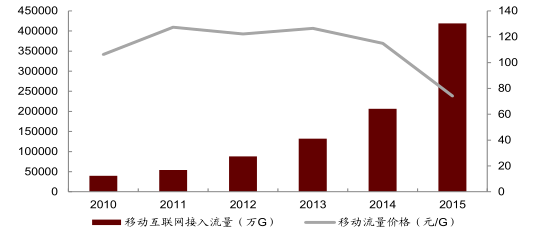

网络环境升级打破了内容触达用户的壁垒。网络基础建设的不断升级,一方面带来了 PC及移动互联网用户覆盖量的大幅提升,另一方面也表现为网络服务质量的改善与资费的降低。这种发展使得互联网上的信息交易成本快速下降,内容触达用户的壁垒逐渐被冲破。

渠道“去中心化”使得其对流量的控制力被削弱 。目前,主流长视频平台格局未定,新兴的垂直渠道(如直播、定制化自媒体渠道)不断涌现,加之移动流量的快速崛起,互联网渠道呈明显的“去中心化”趋势,行业进入“战国”时代。在渠道高度分散的背景下,用户对于渠道不再具备忠诚度,渠道的流量效应被显著削弱。

优质内容主导流量价值分配。在渠道流量效应减弱的背景下,头部内容却因为其相对的稀缺性,成为渠道争夺流量的最核心变量。因此,优质内容相对于渠道来说具备极高的产业链议价权,并且能够主导流量的价值分配。

我国互联网及移动互联网用户规模和覆盖情况( 2007-2015 年)

全国固网宽带平均可用下载速率(按季度)

全国移动互联网接入流量及价格

信息渠道(媒体)去中心化

头部内容成为渠道争夺的核心

“个性化”内容优势深得新生代受众青睐

当前, 消费者的兴趣和价值观呈现多样化的趋势, 很难找到一种内容可以迎合所有人的口味。伴随 90 后、00 后新生代的崛起,互联网消费主体对于定制化、个性化产品和内容的需求不断提升,对于头部内容的数量和题材也有了更高的要求。

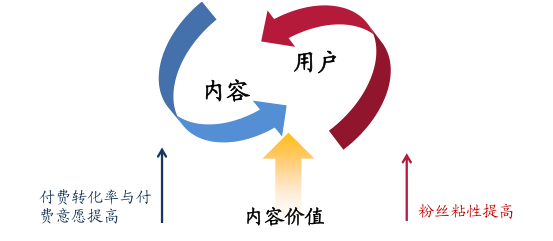

以头部内容为核心的 产品 可以将具有相似价值观和兴趣取向的消费者牢牢吸引在一起, 充分利用年轻主流受众的“个性化”需求汇聚起具备高粘性、高转化率的流量,从而使得头部内容价值不断提升 。年轻网络受众群体对于社交化的分享模式格外青睐,人们在向符合自身“个性化”需求的头部内容汇聚的同时,也会对内容形成反馈,甚至直接参与到内容生产中去。由于这种流量的聚集因“个性”而起,且流量会围绕内容核心不断进行交互、反馈以及自我强化,这就使得粉丝粘性得到大幅提高,粉丝的付费转化率与内容付费意愿也较强,由此形成的内容价值也更具竞争力。

粉丝“社群化”特征抬高内容价值

四、内容付费拉开帷幕, 开启网络变现新时代

网生内容制作水准越加精良,同时新一代年轻消费者愿意为优质的网生内容单独付费。二者形成良性循环,推动了以网络视频会员为代表的内容付费模式大爆发。如今,内容付费模式已经引起了互联网泛娱乐内容变现的深刻变革。从内容的变现能力来看,头部资源脱颖而出,精品化成为行业大趋势;从盈利模式来看,基于 2B盈利模式的产品逐渐向 C 端倾斜,探索前向收入;从阅读门槛来看,越来越多的免费资源走上了商业化轨道,推动了有偿知识分享时代的发展;从模式创新来看,打赏等新兴形态开始得到广泛认可并逐渐占据市场份额。

视频网站付费会员井喷,优化收入结构

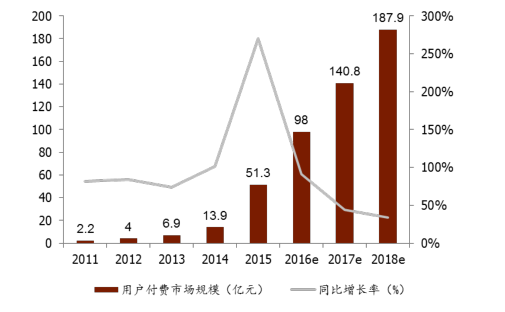

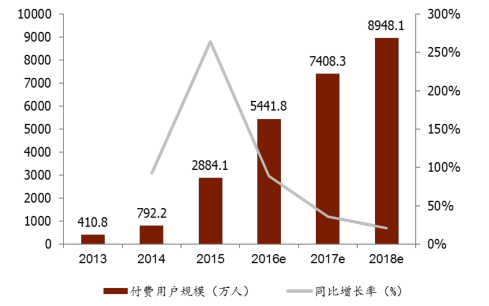

视频网站收入逐渐由后向的广告收入转变为前向的用户收入为主。在线视频行业的用户付费经过多年的发展和积累,在 2015 年迎来转折点。2015 年中国在线视频用户付费市场规模为 51.3 亿元,同比增长率为 270.3%,付费用户规模达到 2,884.1 万人,同比增幅达到264.1%。然而,2015 年付费用户在整体在线视频用户中占比仅为 6%,付费用户渗透率较低,未来用户付费市场发展潜力巨大。 付费用户的运营将成为在线视频企业的核心战略之一。

中国在线视频付费市场规模及预测

中国在线视频付费用户规模及预测

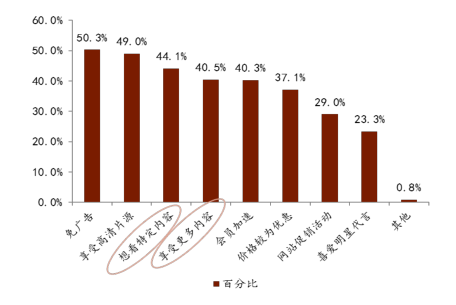

各视频网站的用户增长主要依靠网站引进的爆款 视频节目 ,以独家的优质内容吸引 大规模的视频会员。付费用户的付费动因显示,约 85%的受访者表示因“想看特定内容”或“享受特定内容”向在线视频网站付费。也正因如此,视频网站付费用户群体忠诚度较低,流动性较强,且集中于爱奇艺、优酷、乐视、腾讯视频等大网站平台。大部分付费用户会选择单片点播、周包或月包的形式,以满足对某一部影视作品的观看需求,并随着关注作品的变化在不同播放平台间转移。因此,优质头部资源以及顶级 IP 作品的储备会成为未来视频网站争夺付费用户资源的核心竞争力。2015 年 7 月,优质 IP 作品《盗墓笔记》全集上线爱奇艺,付费会员人数激增,随后推出的《蜀山战纪剑侠传奇》《最好的我们》《余罪》等一系列网剧持续热播,吸引了海量付费用户。各大平台争先效仿,引进爆款影视资源,极大地带动了 2C 端用户收入,如《太子妃升职记》于 2016 年初在乐视网的热播直接动了其 VIP 数量增长超过 50 万,直接收入达千万元以上。

2015 年中国在线视频付费用户付费动因

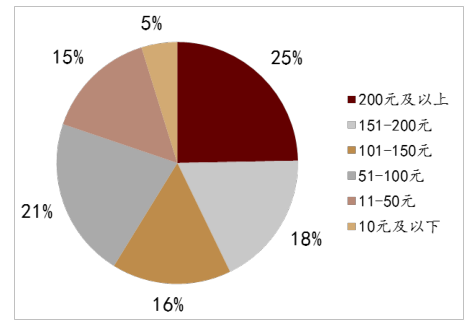

2015 年中国在线视频付费用户每年视频花费

在视频网站对于头部剧的激烈争夺下,一方面电视剧的价格水涨船高,另一方面,原先渠道采购的前向盈利模式逐步向用户付费的后向盈利模式转变。内容制作方与视频网站开始尝试采用网络播放付费分账模式,分成与作品播放次数挂钩,取代以往一次性购买内容版权的模式。爱奇艺于 2016 年明确提出网络剧和网络大电影的分账模式,以点击量为基准,与制作方“收益共享,风险共担”。2016 年暑期档播放的《老九门》和《青云志》等作品,都在渠道采购的基础上,签订了点击量分成协议,当播放量到达一定量级之上,可与渠道进行付费的分成。这样的分成模式将内容的定价权交到观看者的手中,降低了渠道采购的风险,并且提升了优质爆款电视剧的业绩弹性,超预期的点击量有望创造高于版权收入的商业价值。

爱奇艺网络剧及网络大电影分账模式

有偿知识分享时代开启

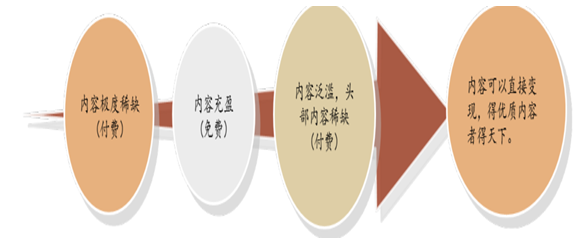

有偿知识分享的背后是内容的“溢出”。在信息获取极度容易、信息供应泛滥的时代,用户会自然将有限的时间和精力聚焦在付费内容,也就是优质的头部内容上。近半的消费者愿意为有价值的头部内容付费。付费阅读有望开启知识有偿分享的新时代,让知识型内容第一次拥有纯粹依靠自身品质进行变现的可能,革命性地颠覆互联网的“免费”法则。 优质的内容生产者是这波浪潮中的赢家。

网络阅读发展历程

微博、微信公众号大 V 的粉丝效应逐步凸显后,一些自媒体已经开始尝试收费分享。典型案例如《罗辑思维》,创造出一天 160 万进账的记录;冯东阳被称为“自媒体博客收费第一人”,每人收费 120,服务期为一年,分享自己的经验、知识等等。2016 年 年 8 月,微信公众号“付费订阅”功能着手实施,微信付费阅读已经呼之欲出。这种专栏写作的模式可以很好地缓解内容同质化、信息过载的问题,并且提升网络著作的变现能力。

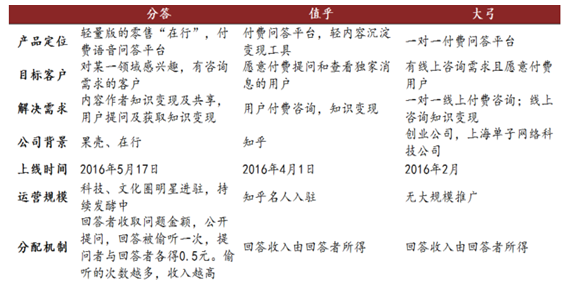

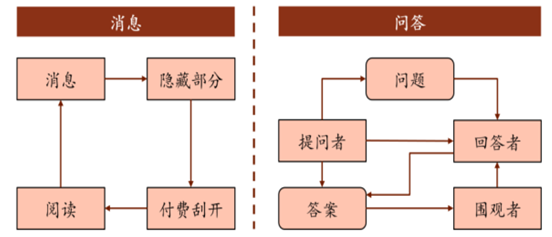

另外一种有偿分享模式为问答付费,象征着知识分享型网站在经历长期的免费服务后逐步走上商业化模式。“值乎”、“知乎 live”、“分答”、“在行”和“大弓”等付费型问答网站一经推出,立刻火爆网络。

问答收费产品运营特点

虽然运营机制有所不同,这类产品都是利用知识的稀缺性和专业性作为交换资源,吸引更多优质提问和优质分享,剥离无效信息,提高网络阅读的效率。例如,值乎的产品模型即介于付费内容(即付费前文章完全屏蔽)和自愿打赏(即免费内容看完后用户自行决定是否付钱)之间,用显示的部分吸引潜在付费用户,用隐藏的部分来换取分享的回报,最终实现信息变现。虽然值乎在经过短暂的爆红后归于沉寂,但仍是对阅读付费模式的积极尝试和未来潜在的发展方向。

值乎产品模型

创新内容形态的付费模式迅速崛起

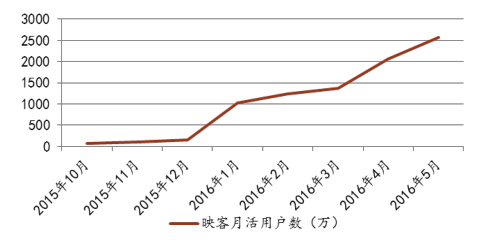

随着自媒体和直播平台的风靡,如打赏付费和问答付费等的创新性的用户付费模式也随之兴起。 打赏付费模式是利用粉丝经济,依靠用户购买“打赏”体系中虚拟物品或是虚拟选票的销售 ,从而 实现盈利。其中最为典型的就是移动直播平台的兴起,如 YY 直播、熊猫TV、映客、花椒直播等。移动直播平台孵育时间短,涵盖内容广,无论是素人还是影视明星都可以参与进来,流量汇聚力极强,且流量变现快。以映客为例,其月度活跃用户数从2015 年 10 月的 66 万急剧上升至 2016 年 5 月的 2567 万,增长近 38 倍。同时,热门主播带来的流量和收入也都十分可观,全网前五位的主播均拥有 10 万以上粉丝量,单场最高收入均达百万以上。

映客月活用户数(万)

移动直播平台主播单场收入 Top5

另外, 一些网络综艺采取粉丝“投票”选拔的形式,将打赏模式融入到 节目中来。例如芒果 TV 制作的《完美假期》、腾讯视频与东方卫视合作出品的《我们十五个》等二十四小时直播综艺节目,将节目设?、选手选拔与网友投票紧密相连,大大增强了网友的参与感,拓宽收入渠道。而《SNHello 星萌学院》则基于互联网互动和有偿投票,打造“可面对面的偶像”的偶像培育平台,让粉丝们能最大程度地见证、参与到成员们的成长与选拔中来,增强用户的忠诚度,提升了明星效应和节目的变现能力。

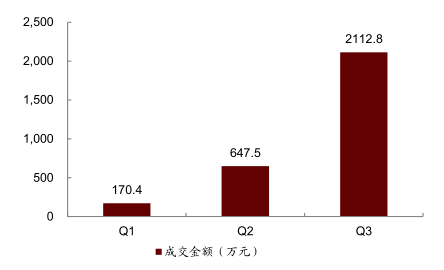

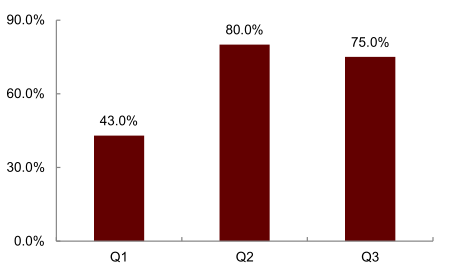

打赏付费模式也通过微信公众号、长微博等平台被广泛应用于文章阅读领域。2015 年的前11 个月,微博实现长微博打赏共 4454.1 万,参与打赏的用户超过 50 万,被打赏的用户也超过 20 万。数据显示,2015 年前三季度,微博付费阅读成交金额高达 2930.7 万,高质量的推送信息为每位作者带来的平均收益接近 13 万,而打赏金额占据绝大多数份额。

2015 前三季度付费阅读增长趋势

2015 年前三季度打赏金额占阅读付费比例

相关报告:智研咨询发布的《2017-2022年中国网络大电影行业市场深度调研及投资前景分析报告》

标签: 互联网 互联网接入 媒体 企业 网络 网站 问题 行业 选择 移动互联 移动互联网 移动互联网用户 用户

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。