2017年中国光器件行业发展概况及发展趋势分析【图】

2016-11-30 来源:

一、流量爆发驱动光器件升级,电信市场需求稳健增长

1、宽带中国推进,助力光通信启航

电信市场是光器件的重要应用领域,近年来,数据流量大爆发使得作为流量重要载体的光通信网络,只有不断扩大网络容量、增加网络灵活性,才能适应市场需求。考虑到用户不断增长的流量需求,以及万物互联时代的到来,光纤接入、基站建设、城域网及骨干网的扩容与升级等都将保持快速发展态势,这些都使得电信运营商对更高速率的光通信传输技术提出要求,也给高速光器件带来了广阔的发展空间。

2、FTTH 渗透空间仍存,向 10GPON 升级

FTTx 为宽带接入首选。所谓 FTTx,即光纤接入网,俗称宽带接入的“最后一公里”,用于连接电信运营商局端设备和用户终端,是电信运营商的机房通信设备到用户上网终端之间的连接,决定了通信网络的整体性能和宽带用户体验,是网络质量的瓶颈。FTTx 接入网采用光纤介质代替部分或全程的铜线介质。受光纤到用户的距离、用户的带宽需求、现有管线资源以及运营维护成本等的约束,FTTx 具有不同的建设模式,“x”代表多种可选模式,包含 FTTC(Fiber To The Curb,光纤到路边)、FTTB(Fiber To The Building,光纤到大楼)、FTTO(Fiber To The Office,光纤到办公室)、FTTH(Fiber To The Home,光纤到户)等。

数据显示,全球光纤宽带用户近年来迅猛增长,已超过电缆 Cable 和铜缆 Copper 用户,占比达40%。我国的“宽带中国”战略也在推进 FTTx 建设。2016 年,我国新建光缆线路 554 万公里,光缆线路总长度达3041 万公里,同比增长 22.3%,其中接入网大幅增长 55.5%;三家电信运营商的固定宽带接入用户净增 3774万户,总数达到 2.97 亿户,其中光纤接入(FTTH/O)用户净增 7941 万户,总数达 2.28 亿户,占宽带用户总数的比重比 2015 年提高 19.5 个百分点,达到 76.6%;固定宽带接入时长达 57.5 万亿分钟,同比增长 15%。

我国历年光缆线路长度(单位:万公里)

数据来源:公开资料整理

我国有线宽带端口构成(单位:亿个)

数据来源:公开资料整理

我国有线宽带用户构成(单位:亿户)

数据来源:公开资料整理

我国有线宽带接入时长(单位:万亿分钟)

数据来源:公开资料整理

宽带普及率刚过 50% ,接入速率亟待提升,发展空间大。我国宽带质量及速度仍然落后于世界平均水平,平均接入速度仅列全球第 85 位,未来发展空间仍然非常大。数据显示,截至 2016 年 12 月,我国网民规模达到 7.31 亿,互联网普及率达到 53.2%。报告显示,2016 年三季度我国内地的平均下载速度只有 5.7Mbps,虽然较 2015 年提高了 54%,但仅排在全球的第 85 位。

中国网民规模及互联网普及率

数据来源:公开资料整理

中国平均网速列全球 85位(单位:Mbps )

数据来源:公开资料整理

二、数通市场:云计算推动数据中心迅猛发展,数通光模块需求激增

1、云计算推动数据中心迅猛发展

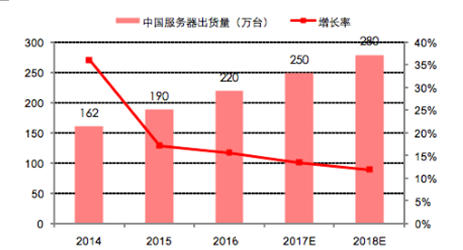

服务器是 IDC 机房占用空间最大的 IT 设备,一般 1 个机柜可放 12 台服务器和 1台交换机。因此,服务器的出货量可以作为匡算 IDC 机房面积需求的重要指标。数据显示,2016 年前三季度中国服务器出货181.4 万台,同比增长 10%,据此预测 2016 年我国服务器出货量将达 220 万台,2018 年将达 280 万台。考虑到不同型号服务器的出货比例,经过加权估计,预计服务器的平均型号为 2.36U。

我国服务器出货量预测

数据来源:公开资料整理

我国需要新增的 IDC 机房预测

数据来源:公开资料整理

2 、数据中心流量爆发,驱动数通光模块升级

根据发布的《全球年度云指数报告(2015-2020)》,预计2015-2020 年全球数据中心的 IP 流量年度复合增长率将达 27%,2020 年全球数据中心的 IP 流量将达 15.3ZB,较 2015 年增长 226%。其中,全球云数据中心的 IP 流量年度复合增长率将达 30%,其 2020 年的 IP 流量将达 14.1ZB,占比数据中心 IP 流量 92.16%。

IDC 与云数据中心的 IP流量预测(单位:ZB )

数据来源:公开资料整理

三、光器件较高增速持续,17 年全球市场突破 100亿美元

数据显示,全球光器件主要供应商在 2016 年 3 季度的销售额首次突破 16 亿美元,环比增长 8%、同比增长 30%。而在 2016 年 2 季度公布数据中,跟踪的 14 家光器件厂商中,有 9 家创造了单季度销售新高的记录。造就光器件公司良好业绩的原因包括了中国 FTTx 建设、城域 100G 器件的需求,北美市场对基于 ROADM 的灵活网格器件的需求及全球各地超级数据中心扩容带来的需求。

光器件较高 增速持续,17 年全球市场突破 100 亿美元。数据显示,2015 年全球光器件市场规模约为 78 亿美元,预计 2016 年将增长 18%,达到 92 亿美元,2017年将达 108 亿美元,届时电信运营商光网络和数据中心用光器件市场规模将基本持平。光器件市场实现高速增长的主要原因:1)DWDM 器件未来 3 年增速将超过 30%;2)超大型数据中心加快部署 40G/100G 光模块,使得数据中心高速光模块未来 3 年增速超过 30%;3)2017 年起 10G PON 光模块上量,2019 年起 5G 基站用光模块上量。目前,我国光器件市场正成为全球最活跃的市场,预计到 2017 年将提升至 40%。

全球光器件市场规模预测(单位:亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电信网络行业市场深度调查及投资前景评估报告》

标签: idc 服务器 互联网 机房 通信 网络 行业 用户 云计算 中国服务器

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。