2017年中国互联网传媒行业发展趋势分析【图】

2016-11-30 来源:

一、移动端数据:从高歌猛进到深耕细作

伴随市场进入疲缓期,移动传媒将在各自子领域深耕细作,2017年将是移动互联网行业从粗犷式发展到精细化探索的关键阶段。

一是移动网民规模增速放缓。2016 年中国移动互联网市场规模达到 52817.1 万亿元,与 2015 年相比,实现了71.5%的增长。据预测,未来三年,整体市场增长率将保持在 20%左右上下徘徊同时

截止2016年第四季度,中国移动网民总量达到 8.8 亿,比去年同期增长11.39%,整体走势趋于平缓。

2015-2016年移动互联网网民规模及其增长率

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国互联网传媒市场分析预测及发展趋势研究报告》

二是手机网民规模增速放缓。去年增速 31%,增速放缓。由此看来,高歌猛进式的高速增长可能很难再现。根据显示,截至 2016 年 12 月,我国手机网民规模达 6.95亿,较 2015 年底增加 7550 万人。网民中使用手机上网人群的占比由 2015 年的 90.1%提升至 95.1%,提升 5 个百分点。虽然手机网民比例在高基数基础上进一步攀升,但手机网民数量和占比已不可避免地触及天花板。

中国手机网民规模及其占网民比例

数据来源:公开资料、智研咨询整理

三是 3G/4G用户规模增速放缓。从另一角度看,中国互联网及移动互联网发展逐步成熟,智能设备普及率高,手机端观看视频体验不断提升,网络升级、资费下调,3G、4G 用户数量及移动互联网流量不断增长,随着未来 5G 时代的到来,用户移动网络成本将进一步降低,移动消费的门槛进一步降低。截止 2016 年年底,中国移动宽带 3G/4G 用户规模已超过 9 亿,2015 年-2016 年用户规模增速放缓。

2013年-2016年移动宽带3G/4G用户规模

数据来源:公开资料、智研咨询整理

目前中国移动网民约 8.8 亿,共有 29 个细分领域用户已经过亿,在中国移动版图中,社交网络、即时通讯、综合视频、移动音乐、综合资讯、综合电商、综合阅读、短视频综合平台等领域月活均达到亿级规模,精神文化类的内容消费在亿级市场占据多席。

从付费角度看,移动网民付费金额增速逐年降低,市场将逐步培养精神文化类的内容消费。2015 年移动网民消费 27441.1 亿,2016 年 47653.4 亿,同比增长 73.66%,根据预测,预计 2017 年消费金额达到 60919.8 亿,同比增长 27.84%。2016 中国移动网民消费市场高位增长,但是 2017 年市场进入相对疲软的增长环境,认为未来移动网民的精神内容类消费将提高,存在虚假繁荣同时缺乏优质供给能力的移动应用将逐渐被市场抛弃。

2016 年12月中国移动网民亿级用户分布

数据来源:公开资料整理

二、移动阅读篇:万木丛中一点红

1、行业:移动阅读行业红利袭来

(1)整体概览:预计 2017市场规模达 120亿

在中国移动版图中,移动阅读地位举足轻重,无论是用户基数、市场规模还是政策和国际环境,中国移动阅读市场都将迎来空前的繁荣。泛娱乐生态产业链已经基本完善,内容生产、渠道分发到衍生消费渐趋成熟, 随着“一带一路” 向文化领域的渗透,中国网络文学也肩负起与世界文化激情对撞的职责,开启全球化的挑战。

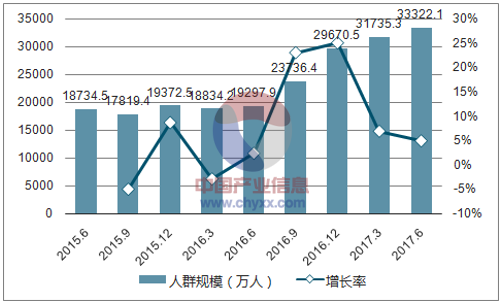

2017年移动阅读用户占据手机网民半壁江山。2016 年起中国移动阅读覆盖人群保持稳步增长,2017 年第一季度覆盖人群规模首破 3 亿人,预计年中覆盖人群将达到3.33 亿,按照目前的发展趋势,2017 年年底的移动阅读用户将接近手机网民的一半。2016 年中国移动阅读市场规模由 2015 年的70 亿元增长到 2016年的 90 亿元,增长率为 28.57%,预计 2017年移动阅读市场达到120亿元的规模。

2015-2017年移动阅读覆盖人群规模走势

数据来源:公开资料、智研咨询整理

移动阅读市场规模走势

数据来源:公开资料、智研咨询整理

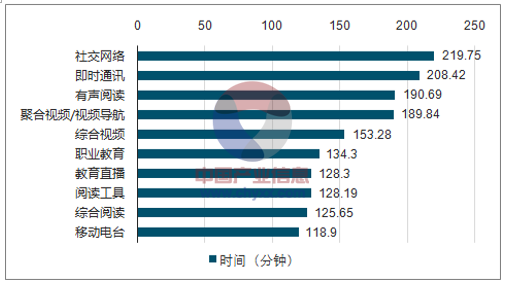

横向来看,在同类移动应用中,移动阅读作为一种产品形态已经成为移动网民的“时间杀手” 。根据最新的公布数据,移动阅读相关领域在中国移动网民单日时间分布排行榜中占据 3 席,2016 年移动网民平均每日使用有声阅读应用 190.69分钟,使用阅读工具 128.19 分钟,使用综合阅读 125.65 分钟,可见移动阅读的用户留存率极高。

2016年中国移动网民在各领域的单日时间分布TOP10

数据来源:公开资料、智研咨询整理

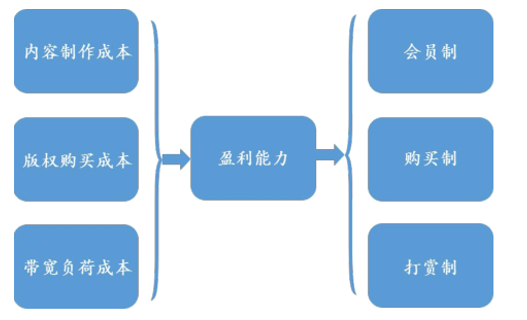

在移动阅读足够强的用户粘性基础上,用户的付费习惯也逐步养成。中国网民有三分之一的时间用于消遣娱乐,其中移动网民在移动文学上的使用率达到 43.7%,移动视频为 71.9%,移动音乐为 67.3%,无论是直播、短视频、音乐还是阅读,在如此高的用户粘性背后是高额的内容制作成本、版权购买成本和带宽负载成本,在盈利压力下,这些成本最终会转移到高粘性的用户身上,基于移动阅读用户的高频使用率,一方面移动阅读类型公司在早期面临收支不平衡的问题,另一方面,当用户数达到一定基数,用户在陷入时间黑洞的同时也会逐步适应付费规则。

中国移动网民为移动内容付费示意图

数据来源:公开资料整理

(2)有声阅读:“ 听书”成移动阅读市场新宠

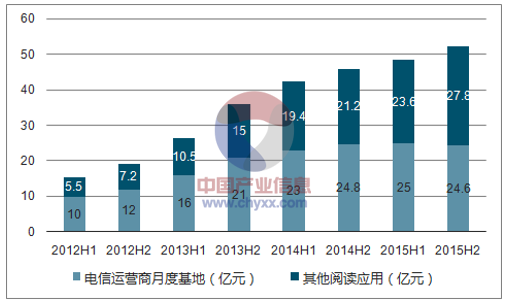

在移动阅读市场中,电信运营商阅读市场规模占据移动阅读市场规模的一半以上,而在中国电信运营阅读收入中,有声阅读的市场规模占比较小,2015 年电信运营商有声阅读收入近 3 亿,占电信运营商总收入的 6.2%,说明自有移动阅读平台的有声阅读业务仍有较广阔的发展空间。

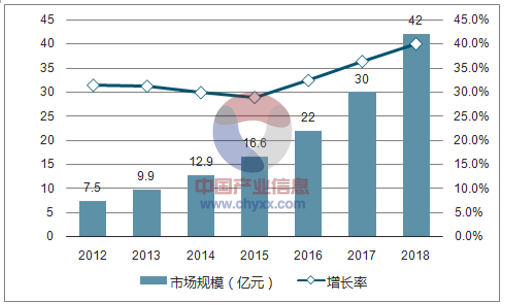

根据统计,2015 年有声阅读的市场规模达到 16 亿,预计2016 年-2018年的市场规模达到 22 亿/30 亿/42 亿。

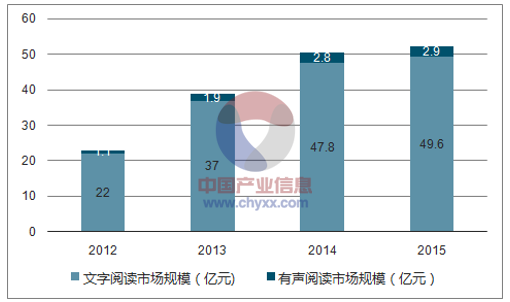

2012H1-2015H2中国阅读市场规模分类预测

数据来源:公开资料、智研咨询整理

2012-2015中国电信运营商阅读市场规模构成

数据来源:公开资料、智研咨询整理

2012-2018年中国有声阅读市场规模及其规模预测

数据来源:公开资料、智研咨询整理

有声阅读市场的破局关键是版权商与渠道商强强联合,以酷听、鸿达以太为代表的有声内容服务商纷纷得到有声阅读和移动电台等的青睐。国内从事移动有声阅读行业的企业逐年增多,已经形成了初步清晰的市场竞争格局,越来越多的互联网公司相应推出有声阅读移动客户端。

三、短视频篇:守得云开见明月

1、行业:短视频又一春

(1)蓄势待发:短视频具备技术、制作、流量优势

短视频用户 4G观看短视频习惯逐渐形成,17 年3 月短视频MAU近10亿;短视频是互联网内容生态发展的新机遇,资本对直播趋于冷静,短视频内在价值将逐渐显现;长视频投资价值几近瓜分完毕,2017 年 4 月土豆全面转型为短视频平台,短视频价值再起航。

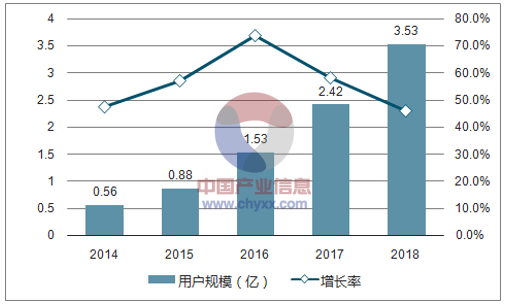

预计2017年移动端视频用户将达到 2.42亿人,较上年增长 58.2%。2016 年中国移动短视频用户规模为 1.53 亿,随着快手、美拍等短视频 APP 的出现与直播行业秩序的重新排列,短视频用户规模在最近3 年内将实现快速增长,预计 2018 年移动短视频用户达到 3.53 亿。

移动短视频用户规模及预测

数据来源:公开资料、智研咨询整理

(2)内容为王:转型“UGC+PGC+OGC”模式,资本热捧头部和垂直内容

短视频“两层”生产模式向“三层”转变,逐步走精品路线,平台和内容深度绑定。2016年市场 65%资金投入短视频内容制作方;垂直细分领域的短视频内容达 76%,目前头部内容转型 MCN,垂直领域的头部行业尚未形成,垂直内容领域竞争将更加激烈。 预估17年底短视频对内容创业者扶持突破 30亿。

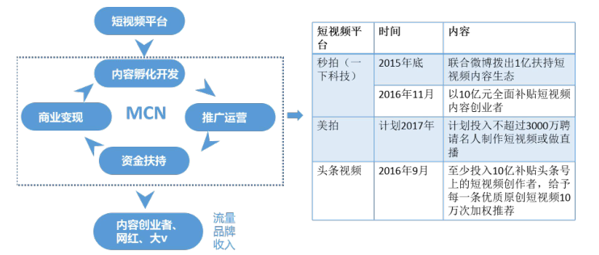

UGC→“UGC+PGC”—— 平台和内容深度绑定。头部内容转型 MCN 通过签约和内容生产者或网红达成协议,短视频平台帮助他们解决运营内容孵化开发、推广运营、资金扶持等问题,为商业变现奠定基础;“PGC→PGC+OGC”—— 短视频头部流量符合二八定律,短视频市场上“短视频低门槛”时代已经结束,机构化生产是必然趋势,短视频持续、稳定的生产力与延续风格调性是根本。

短视频内容生产 MCN管理模式

数据来源:公开资料整理

短视频融资热点聚焦内容制作,尤其是垂直细分领域。无论是短视频的拼类融资数量还是融资金额,垂直类的内容都有较大的发展空间,在资本和行业趋势的推动下,垂直细分领域的短视频竞争更加激烈。认为头部内容凭借自身囤积的流量池,能吃到足够的广告转移红利,许多腰部内容和垂直大号会转向电商等尝试;部分传播效率较低的垂直短视频面临淘汰。

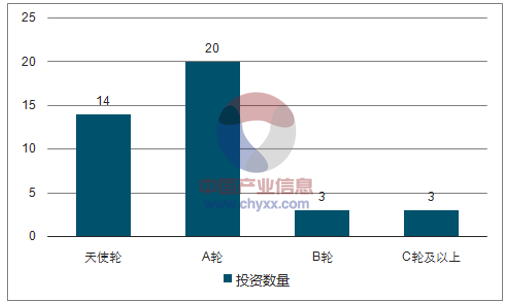

2016年短视频领域投资轮次分布

数据来源:公开资料、智研咨询整理

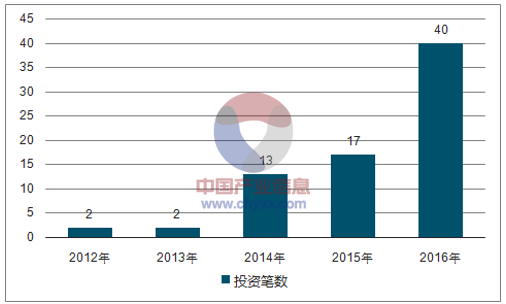

2012-2016年中国短视频行业投资笔数

数据来源:公开资料、智研咨询整理

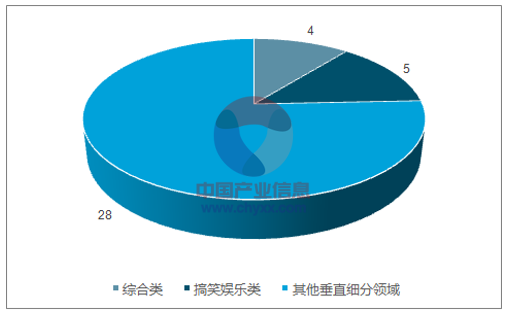

2016年短视频内容项目融资笔数(个)

数据来源:公开资料、智研咨询整理

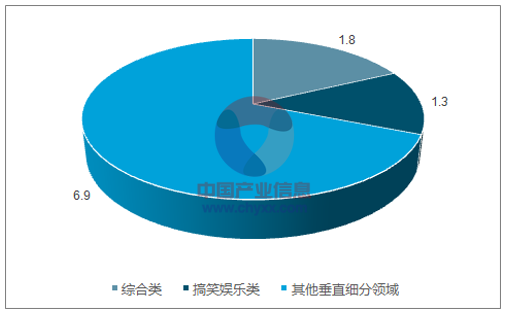

2016 年短视频内容创业项目融资金额(亿)

数据来源:公开资料、智研咨询整理

标签: 电商 服务商 互联网 互联网公司 互联网行业 企业 推广 推广运营 网络 问题 行业 移动互联 移动互联网 移动互联网发展 移动互联网行业 移动网络 用户 中国

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。