中国云视讯行业市场发展现状及行业格局发展分析[图]

2019-05-16 来源:中国产业信息网

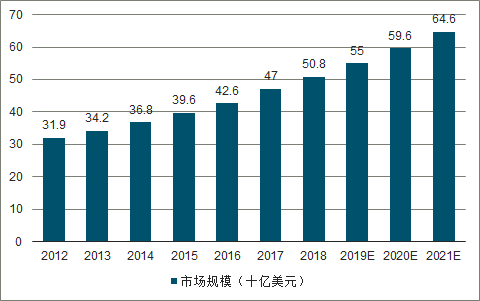

云视讯以云计算为核心,同时集成视频、语音、聊天和内容共享,已成为当今通信和协作市场的基本组成部分。云视讯提供商在云端搭建统一通信系统,企业只需与云视讯提供商签订合约,通过租用服务的形式,即可实现会议室、个人电脑、移动状态下的多方视频沟通。据调查数据预测,2022年UC&C总规模将达431亿美元。预测,2017-2021年,全球视频会议市场年均复合增速8.3%,2021年将达到646亿美元。

2012-2021E全球视频会议市场规模及预测

数据来源:公开资料整理

一、概况

云计算技术高速发展,企业通讯系统进入统一通信阶段。统一通信可具体分为面向大企业市场、企业自建式的“管—端”模式,及适用于中小企业的“云—端”的模式,将其定义为统一通信和协作(UC&C),包括企业语音连接(用户预装设备、VoIP服务、UC托管和UCaaS)和协作应用(电子邮件、即时消息、统一消息、用户在线状态、网络/音频/视频会议和远端呈现,及企业社交软件)。

UC&C的各种服务形式中,云视讯服务能够同时集成视频、语音、聊天和内容共享,已成为当今通信和协作市场的基本组成部分。该模式下,由云视讯提供商在云端搭建统一通信系统,企业不需要一次性投入购买UC系统,而只需与云视讯提供商签订合约,通过租用服务的形式,即可实现会议室、个人电脑、移动状态下的多方视频沟通。

二、现状及格局

1、Zoom

美国云视讯“独角兽”Zoom主营视频会议云平台,国内上市公司中的亿联网络、苏州科达、会畅通讯、二六三等也皆在云视讯市场有所部署。

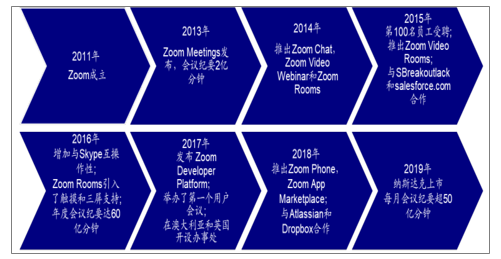

ZoomVideoCommunication是全球领先的云视讯服务提供商,由思科前工程副总裁袁征在2011年创办,2019年4月18日在纳斯达克交易所挂牌。2018年,Gartner基于“执行能力”和“视觉完整性”将公司命名为视频会议解决方案领导者;客户对公司产品的平均推荐分数超过70;Momentum网格视频会议中,G2Crowd将Zoom评为业界龙头。

ZOOM发展历程

数据来源:公开资料整理

ZOOM核心云视讯平台ZoomMeetings将公司所有其他产品和功能结合在一起,包括ZoomChat功能、基于软件的会议室系统(ZoomRooms)、会议室连接器、云电话系统(ZoomPhone)和视频在线研讨会,平台支持H.323/SIP会议室系统,同时集成了Atlassian,Dropbox,Google,LinkedIn,Microsoft,Salesforce和Slack等工具,支持PC、Mac、智能手机、平板电脑、电视盒子、电话和会议室系统等所有智能设备接入。ZOOM所有产品中,单场会议最多支持1000人通过高清音视频互动,非互动观众人数最多可达10000人。

ZOOM云视讯平台

数据来源:公开资料整理

ZOOM允许开发人员将平台视频、语音、聊天和共享内容集成到其他应用程序中,第三方开发商和公司合作伙伴构建了将云平台与其他云服务集成的应用程序,客户也可以将Zoom集成到其系统的私有应用程序中。FY2018,ZOOM跨平台SDK和MobileRTC平均每月支持超过1.4亿个API扩展。

ZOOM基本产品免费,并允许主持人访问核心功能ZoomMeetings,但会对与会者人数和办会时间进行限制。公司通过基本计划吸引免费主机,通过向免费主机介绍并邀请体验付费平台的功能优势,推动非付费的用户购买完整的企业部署;通过付费主机订阅平台产生收入,订阅费用的收取频率和期限取决于客户偏好,订阅收入主要取决于付费主机的数量及对ZoomRoom&ZoomVideoWebinars等其他产品的购买。

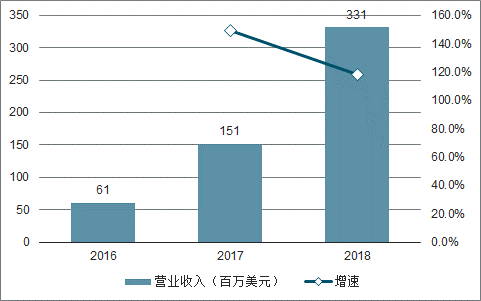

2016-2018ZOOM营业收入及增速

数据来源:公开资料整理

2、亿联网络

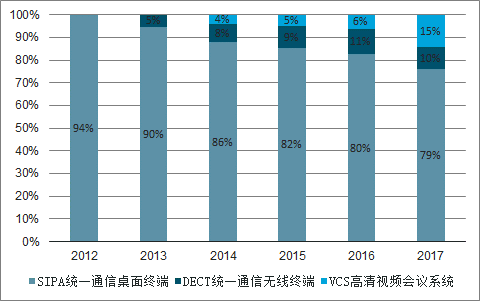

亿联网络主要为国际中小企业提供统一通信终端和服务,通过经销商网络在全球六大洲106个国家及地区销售,2017年3月于深交所创业板上市。随着统一通信行业技术革新和办公通信方式多元化,2015年起,公司步入向软件终端及云服务平台建设的转型阶段,推出VCS产品亿联云视讯,形成了SIP语音通信设备、DECT无线终端设备及VCS视频会议系统完整的统一通信产品体系。

2017年公司SIP语音通信设备、DECT无线终端设备及VCS视频会议系统的营收占比分别为78.65%、10.47%和6.46%。其中,VCS产品在2015-2017年的营收分别为2510万、4604万和8959万,毛利率为65.07%、74.08%和74.19%,高于通信终端产品。2018年业绩预告和2019年一季度业绩预告披露,公司持续加大VCS研发投入,VCS业务继续延续高速的增长态势。

亿联网络各业务营收占比

数据来源:公开资料整理

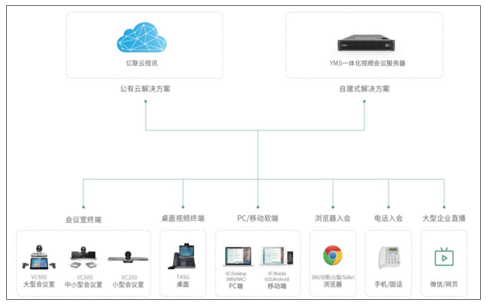

VCS高清视频会议产品亿联云视讯是一个基于云架构的支持多方视频会议的服务平台,其硬件生产模式与SIP及DECT电话终端相同,整机为自主设计,由外协加工厂进行生产。软件除操作系统Linux以外全部自主研发,包括硬件驱动、音视频编解码、应用软件和协议。

亿联云视讯解决方案

数据来源:公开资料整理

3、苏州科达

苏州科达前身科达通信成立于1995年,是国内领先的视讯与安防产品及解决方案提供商,中国最大的视频会议运营服务商,主营业务为视频会议与视频监控服务,客户市场集中于公检法政府机构及企业客户。2011年,公司推出云视讯产品,可提供基于公有云、私有云视频会议解决方案,2012年正式将云视讯产品升级为摩云视讯。2016年,公司于上交所挂牌上市。

利用“服务器+软件”的方式架设基于云的中心端平台,基于标准HTTP/JSON规范,开放API和SDK接口,使摩云视讯可基于混合云、公有云、私有云实现自动化部署,并可与第三方系统集成。目前在政府、教育、医疗等行业应用,并在金融和能源行业探索部署。

摩云视讯采取租赁销售模式,用户支付软件账号租赁费用后可通过电子设备上登录会议软件,参加或召集视频会议,也可购买硬件终端及图像采集设备以满足会议室的部署需求。2016-2018年,公司视频会议业务营收分别达到7.37亿、9.37亿和12.55亿元,毛利率介于67%-81%之间,营收贡献率维持在51%。

4、会畅通讯

会畅通讯成立于2006年,主营业务为网络直播、电话/网络会议等云视频会议服务,客户涵盖70%的世界500强在华企业。公司于2017年在深交所创业板上市,2018年收购新增视频监控软件、视频监控系统集成及摄像机产品业务,业务布局更为完善。2017年,公司营业总收入68%来自电话会议服务,31%来自网络会议服务。

网络直播会议按照会议场次收费,价格因客户需要的端口数及数据质量不同而差异较大;Webex会议和商会云会议以销售会议账号的形式按月度、年度收取费用,与商会云会议相比,Webex会议对带宽等基础通讯资源要求较低,价格也较低,账号可以视为一个虚拟的会议室,根据最大参会方数等因素进行定价。

网络会议服务基于标准H.323和SIP通讯协议,支持私有云、公有云及混合云部署,在PC客户端最大可支持1080P清晰度的高清视频会议,单屏支持16路视频输出和视频速率自动调整,单场会议允许200方视频互动、3000方参会者以观众形式入会。

5、二六三

二六三在通信和协同办公领域为国内各类企业客户提供SaaS服务,并为海外华人家庭提供VoIP家庭电话及IPTV中文电视互联网通信服务。因国际个人数据漫游资费不断下调,个人国际数据漫游业务利润空间下降,2015-2018年进行了业务调整,形成企业通信事业部、国际通信事业部和北美互联网综合服务事业部三大业务线。2018年,公司营业总收入54%来自企业产品,包括云通信业务、大企业通信集成及企业VPN和IDC服务,44%来自于个人产品。

视频会议产品采用H.265/VP9编解码技术,从SIP、H323协议层兼容宝利通、思科、华为、中兴等品牌设备厂商的视频会议硬件系统,通过263云服务可解决扩容、外网和移动接入等需求,同一场视频会议中最多允许200方参会。

与宝利通、华为合作推出了自有硬件终端,从纯软件SaaS服务扩充了硬件“端”的能力,能够为客户提供“云+端”完整解决方案。2018年,263视频会议推出视频会议移动端APP,同步支持iOS和Android平台,并将263电话会议、网络会议和视频会议进行了统一融合,用户通过一个263企业会议账号,即可召开任何所需类型的会议。

263云视频会议“云+端”解决方案

数据来源:公开资料整理

国内上市公司中,亿联网络、苏州科达、会畅通讯、二六三等皆在云视讯市场有所部署。亿联网络的VCS(视频会议系统)产品亿联云视讯,自2015年推出后持续高速的增长态势。苏州科达利用“服务器+软件”的方式架设基于云的中心端平台,成立摩云视讯子品牌。会畅通讯主营视频会议、网络直播、电话会议和网络会议等云视频会议服务,客户涵盖70%的世界500强在华企业。二六三云通信的视频会议服务能够为客户提供“云+端”完整解决方案。

相关报告:智研咨询发布的《2019-2025年中国云视讯行业市场专项调研及投资战略研究报告》

标签: [db:TAGG]

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。