我国互联网电视产业发展现状分析

2012-11-30 来源:

内容摘要:微软1999 年推出了维纳斯计划、盛大在2004 年曾尝试过‚盒子计划,均无疾而终,苹果和GOOGLE 也分别在07 年和10 年推出机顶盒产品,但终因高昂的售价、匮乏的内容和滞后的网速而差强人意。

成功的商业模式是实现行业发展趋势、企业发展战略以及客户需求方向三位一体的有机结合。而以互联网为代表的新兴企业则是通过打造自身封闭、完整生态系统的战略实现行业趋势和客户需求的引领,已经成功的苹果如此,取得战略性突破的Tesla 如此,尚存争议的乐视也如此。

首先从核心竞争力而言:软硬融合、产业链纵横渗透是三者的共性,智能电视可以是一体机,也可以是OTT;其次从盈利模式而言,三者均是通过软件、配套服务弥补硬件微利来实现盈利模式的多渠道化,以乐视为例,其盈利模式融合了硬件的收入、付费内容收入、广告收入、应用分成收入四大块;从品牌定位而言,三者均是从高端逐步向低端渗透,从而扩大用户群体。

与苹果相似处对比

微软1999 年推出了维纳斯计划、盛大在2004 年曾尝试过‚盒子计划,均无疾而终,苹果和GOOGLE 也分别在07 年和10 年推出机顶盒产品,但终因高昂的售价、匮乏的内容和滞后的网速而差强人意。如今这三大外围瓶颈的解除成为触发13 年智能电视元年的重要孵化器。2012 年,APPLE TV 的销售跨域式增长至500 万部,埃森哲的估计到2016 年,全球接入互联网的电视机将达到5.5 亿台。

在三网融合的大背景下,四屏中的最后一块蓝海高地——智能电视,相对于手机、平板、电脑三大屏仍处于各大利益团体混战的局面,与后三者最大的不同,基于国家对于牌照的严格把控,也是外资企业最难进入的一块屏,国家管制形成了该领域的天然护城河,另国际电视品牌从成本价到营销、渠道后的零售价会加价200%。有互联网电视牌照,只有上海文广百事通、中央电视台CCTV、中国网络电视CNTV、南方传媒、中国国际广播电台、及华数传媒、湖南卫视芒果台7 家,IPTV 牌照比其少一家湖南电视台。传统的有线电视和IPTV 具有较强的地域属性,而互联网电视则全面打破了这一格局。

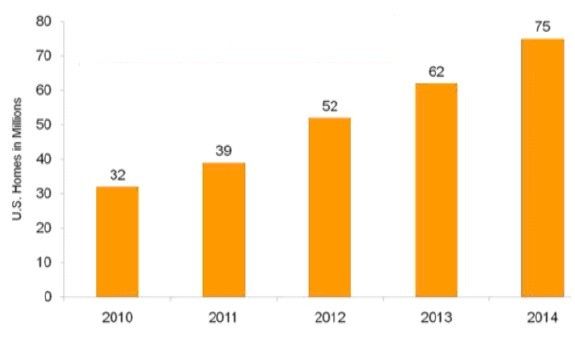

2012 年我国数字电视机顶盒市场规模预计达到5300 万台,和2011 年相比,涨幅超过26%。乐视盒子和阿里盒子的全面突围开启了从IPTV 到OTT 的元年,根据BIA/KELSEY 的预测,到14 年美国的OTT 业务用户将超过有限电视用户数。

国外运营商积极转向OTT TV 业务

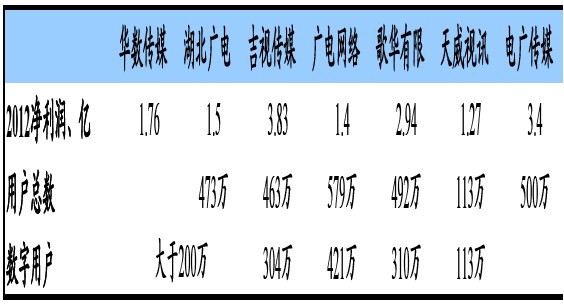

七家有线网络上市公司用户数据对比

标签: Google 互联网 计划 美国 企业 网络 行业 用户

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。