网络券商在中国:从残缺到完整【图】【原创】

2013-11-30 来源:

网络券商是最近市场热议的一个话题,但对于什么是网络券商始终缺乏一个明确的定义。我们所见的第一个比较明确的定义是在《互联网金融》这本书中给出的。网络券商是指“通过互联网进行证券交易等相关活动。从狭义上理解,它包括网上开户、网上交易、网上资金收付、网上销户四个环节“,这个定义基本涵盖了网络经纪业务的四个主要过程。

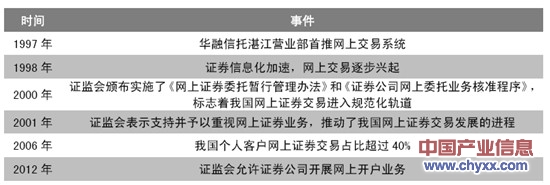

尽管我国的证券市场比较年轻,但我国是全世界第一个实现交易所核心业务系统采用微机局域网,第一个实现发行、交易、清算全程无纸化的国家。网络经纪领域我国起步也较早,1997年3月,中国华融信托投资公司湛江营业部推出多媒体公众信息网网上交易系统,这被认为是我国网络券商的发端。

2000年4月,证监会发布《网上证券委托暂行管理办法》,将互联网证券交易正式纳入规范化监管。但为了保证入市资金的合法性,我国长期实现的只是网上交易、网上资金收付这两个环节,网络券商功能是残缺的。

我国网络券商发展历程

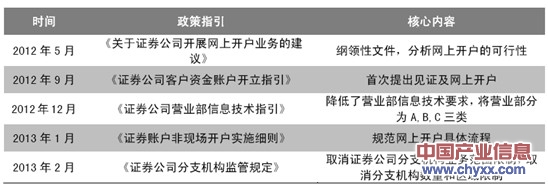

直到2012年5月,在行业的创新大会上,网上开户政策才有了松动,并在2013年1月7日,证监会发布《证券账户非现场开户实施细则》等文进一步规范了网上开户的流程,我国的网络券商的整体功能才逐渐丰满起来。

我国网上开户的相关政策

中国产业信息网http://www.chyxx.com发布的《2014-2019年中国互联网金融市场供需预测及投资战略咨询报告》显示,我国证券业目前的发展阶段与美国70年代末比较类似,随着证券公司的业务范围越来越广,零售经纪业务收入在中信证券、海通证券等机构业务发展较为成功的券商中的占比已经越来越低。随着个股期权,股指期权,互换业务等创新品种的推出,机构业务的发展前景非常广阔。机构业务考验的是券商的客户资源和产品创设能力,而在这些方面有天然优势的大券商往往具有绝对优势。

而与此相对应,翻开四大投行的发展史,我们看到的是大型投行对零售经纪业务的谨慎。主要原因主要有两点:1)机构业务的空间较大,在美国以机构业务为主的华尔街四大投行的收入市场份额长期超过50%;2)在零售经纪业务上投入过多资源容易造成机构业务服务水平的下降。因此,随着券商经营范围的拓展以及网络券商对于零售经纪业务的冲击,预计我国证券行业也将重走美国的发展历程,券商行业将进入全面分化的时代,未来行业将出现大型综合券商,网络券商与精品券商同台共舞的行业生态。

标签: 互联网 互联网金融 金融 媒体 美国 网络 行业 中国互联网

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。