2017年中国虚拟现实行业发展趋势及市场前景预测【图】

2015-11-30 来源:

虚拟现实和增强现实成为全球新一代信息技术的焦点,点燃了资本市场的热情, 大量资金涌入,但现阶段VR/AR在技术、硬件、内容等方面仍存有不足,整个行业面临企业跟风赚快钱,行业虚火旺等问题,不利于长期可持续发展。2016年,国家相 继推出一系列行业政策,支持前沿技术开发、科技成果转化和产业化与标准的创制、 专利的申请、公共技术服务平台的搭建,围绕着VR/AR的生态环境构建提供了全方 位的政策支持。政策的倡导体现了国家对虚拟现实行业价值的肯定,在其推动支持 下虚拟现实行业统一标准将早日出台,基础技术研发及保护、专业人才教育和培养 将进入发展快车道。

VR/AR相关产业发展政策

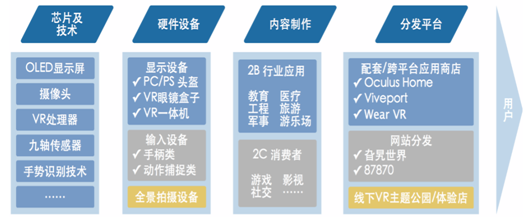

虚拟现实产业链梳理

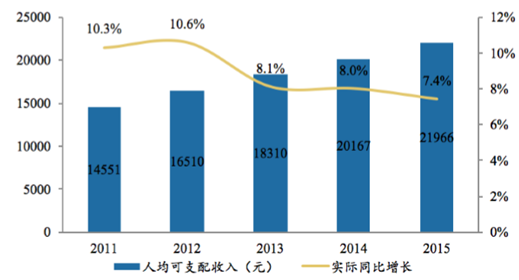

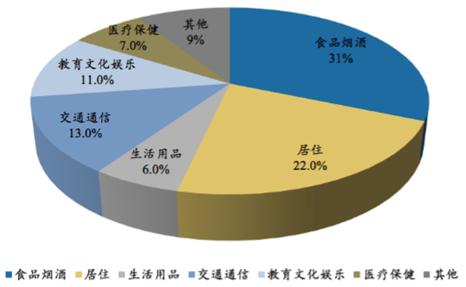

随着国内经济发展,居民生活水平不断提高,提前步入到大众消费的新时代大众需求、平民消费成为这个时代最为突出的特点。与过去的消费结构相比,我国 城乡居民正在经历从生存型消费向发展型消费、由物质型消费向服务型消费、由传 统消费向新型消费的全面升级。食品、衣着等基础性消费占总消费比重从1990年的 67.61%下降至2013年的45.58%,而从1985年到2013年,以医疗保健、文教娱乐为 代表的发展型消费年均增速达到16.47%和16.62%,超过人均消费指出增速4~5个百 分点,占总消费支出的比重逐步提升。消费群体也呈现年轻化的特征,随着80后、 90后成为社会的中坚力量和最重要的消费群体,该群体追求个性化与新鲜感,在物质 及精神层面消费的追求将进一步推进消费结构转型。他们在成长中见证了游戏机、 影视剧、电脑、手机给社会生活带来的巨大变化,对新事物新科技的接受能力极强, 也在文化娱乐等精神领域有着高消费和高追求。游戏、影视是年轻人生活中重要的 组成部分,而VR技术与游戏、影视的天然结合将大大提升用户的感知体验,最先进 入此类消费群体的视野。

2011-2015居民人均可支配年收入

2015年居民人均消费支出及构成

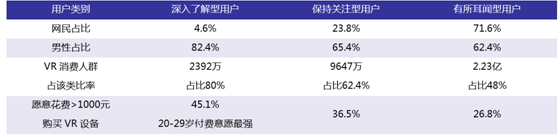

国内VR用户分层及特征

美国Newzoo的市场研究结果显示美国有12%的人计划在半年内购入VR设备; 国内的数据更为乐观,2016年3月发布的《中国VR用户行为研究报告》显示,中国VR 的潜在用户已经达到2.86亿,约有19%的人成为了潜在购买者;腾讯研究院进行的 在线调查表明,目前中国有71.6%的网民听说过虚拟现实的概念,大约有2.23亿人 愿意付费购买VR相关的硬件及软件服务,其中四分之一的人将投入超过1000元。6月18日京东购物狂欢节期间,VR头显的销售增幅达到23498.21%,领跑3C销量增 幅榜单。在旺盛需求的刺激推动下,VR有望超越PC和移动终端达到前所未有的普及速度,并从游戏、工业等垂直应用领域发展成为范围更广的计算平台。

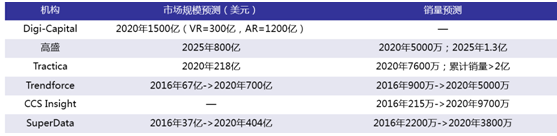

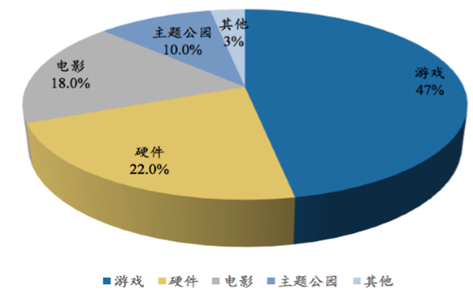

根据预测,2020年VR/AR硬件和软件市场规模将达到1500亿美元 (VR 300亿,AR 1200亿),未来5年复合增长率超过100%。虚拟现实产业初期发展强势,但增强现实适于多种应用场景在发展后期将取得更为广阔的市场空间。在虚拟现实300亿美元市场规模中,硬件销售预计占到66亿美元,其余234亿美元收入 来源于软件销售,前三位的收入细分领域为:VR游戏占比47%、VR电影占比18% 以及VR主题公园占比10%。游戏以绝对优势成为VR第一大市场

各机构对虚拟现实市场规模预测

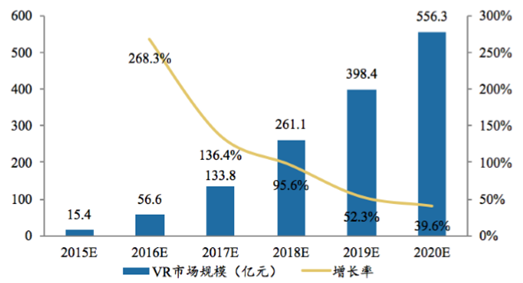

2016年国内虚拟现实市场规模将达到56.6亿元, 2020年市场规模预计超过550亿元。目前国内的虚拟现实产业还处于起步阶段,尚未形成明确领跑者,参与到虚拟现实领域的 企业大幅增加,主要集中于硬件研发及应用配套领域。2016年中国互联网三巨头腾 讯、阿里及百度都在虚拟现实领域有所动作:百度旗下的爱奇艺计划打造全球最大 的中文虚拟现实服务,发力建设VR内容分发平台,百度视频增设VR频道,打造国 内VR内容聚合平台,为不同类型的用户提供视频、游戏、资讯等内容资源;腾讯试 水通过虚拟现实技术直播韩国人气组合Big Bang演唱会,并购买了逾300部日本动漫 专营权进行VR内容建设。电商巨头阿里在今年二月投资了AR硬件制造商Magic Leap,并将致力于通过虚拟现实技术与电商业务的结合带来全新的线上购物体验。

2016-2020虚拟现实市场软硬件收入预测

2020年虚拟现实细分市场收入

2015-2020中国虚拟现实市场规模预测

2015-2020国内硬件出货量预测

我国虚拟现实硬件出货量中移动VR设备将高于PC VR设备。 一方面,国内没有形成游戏主机文化,PC VR设备定价普遍偏高;另一方面,移动 VR在国内潜在用户基数极大,eMarket的数据统计,2016年中国智能手机用户超过 6亿,以发展初期有1%的用户购买移动VR设备计算,将会形成数百万的用户规模。 移动VR设备相比于PC VR最大的优势是便利性,无需复杂的连线与众多周边设备支 持,降低了用户轻度体验VR的门槛,同时也符合当前快速的生活节奏所造成“时间碎 片化”的应用场景。但是移动性的特点也制约了其计算性能,更加复杂的应用场景和 深度的VR体验短期内还是要借助PC VR实现。正如手机与PC和谐共存且分工明确, 移动VR与PC VR同样是两个并不矛盾的市场,面向用户的多样化需求提供差异性的 解决方案,两者将在市场中长期共存。

相关报告:智研咨询发布的《2017-2022年中国虚拟现实行业市场运营态势及投资战略研究报告》

标签: 标准 产业发展 电商 互联网 计划 美国 企业 问题 信息技术 行业 用户 中国互联网 转型

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。